Акты ос 3 для чего полезно

Формирование акта по форме ОС–3 — завершающий этап ремонта, реконструкции или модернизации объекта, входящего в состав основных средств предприятия. Этот бланк относится к первичной документации, является важнейшим учетным документом и имеет свои особенности заполнения.

ФАЙЛЫ

Скачать пустой бланк формы ОС-3 .xlsСкачать образец заполнения формы ОС-3 .xls

Что считается основными средствами

В основные средства компании включаются любые предметы, используемые в ее повседневной текущей деятельности. Это могут быть инструменты, приборы, техника, транспорт, мебель, оборудование и т.д.

Значение документа

Любые средства труда в процессе эксплуатации неизбежно изнашиваются и стареют. Вследствие этого происходят поломки, случаются неисправности, возникает необходимость в их ремонте и реконструкции. Для осуществления таких работ организации частенько прибегают к помощи сторонних специализированных фирм.

Для обоснования понесенных расходов, после проведения восстановительных работ и составляется акт по форме ОС-3.

Кто участвует в приеме-сдаче

Для того, чтобы зафиксировать движение основных средств от исполнителя к заказчику после ремонта/модернизации/реконструкции, в компании создается специальная комиссия. В ее состав входят работники предприятия из разных структурных подразделений – как правило, технические специалисты, сотрудник отдела бухгалтерии и представитель руководства.

Задача комиссии – удостовериться в том, что все необходимые работы были проведены на должном уровне и объект пригоден к дальнейшему использованию.

Особенности акта, общие моменты

Если вам дано задание сформировать акт по приему-сдаче объекта основных средств, прошедшего ремонтные работы, а вы не знаете как именно это сделать, внимательно прочитайте приведенные ниже рекомендации. Посмотрите и пример заполнения – на его основе у вас легко получится оформить свой документ.

Перед тем, как перейти к подробному описанию акта, приведем общую информацию о документе. Начнем с того, что на сегодня его единого унифицированного образца не существует (отмена обязательных форм первичных документов произошла в 2013 году). Значит это то, что формировать акт можно в произвольном виде или по шаблону, утвержденному в учетной политике предприятия.

Однако, наибольшим спросом пользуется вариант использования ранее общеприменимой формы ОС-3 – она удобна по структуре, понятна и содержит в себе все нужные сведения.

При этом метод составления акта должен быть отражен в нормативных бумагах фирмы.

Форму ОС-3 можно заполнять от руки или в компьютере – при этом, если выбран второй путь, бланк после окончательного формирования следует распечатать. Необходимо это для того, чтобы все стороны, задействованные в приеме-сдаче основных средств, могли поставить в документе свои подписи, а том числе лица, непосредственно занятые в приеме-передаче, главный бухгалтер и директор предприятия.

Заверять бланк печатью не обязательно – делать это нужно только тогда, когда такое условие есть в локальной документации компании.

Формируется акт как минимум в трех экземплярах (если акт заполняется от руки, то через копировальный лист) — по одному для каждой из заинтересованных сторон. При определенной надобности могут быть сделаны и дополнительные копии, которые также нужно заверить надлежащим образом.

Образец акта о приёме-сдаче отремонтированных основных средств

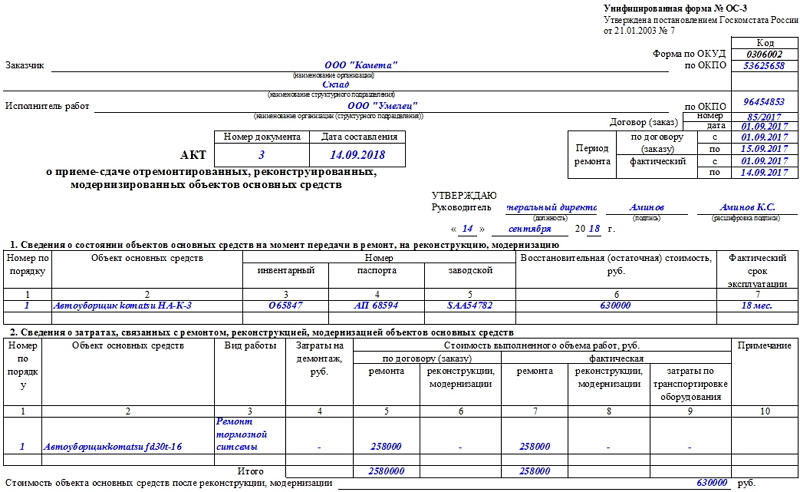

В начале документа, на его лицевой стороне, указываются:

- реквизиты организации, которой принадлежат основные средства: ее полное наименование, структурное подразделение, к которому причисляется объект;

- информация о фирме, осуществившей восстановительные работы.

С правой стороны бланка в табличку вносятся:

- коды ОКПО обоих предприятий;

- сведения о договоре (номер, дата заключения);

- период ремонта (по договору и реальный);

- присвоенный акту номер;

- дата формирования акта (напомним, что акт должен составляться непосредственно в день возврата основных средств собственнику).

Ниже справа отводится несколько строк для утверждения заполненного бланка руководителем организации, а затем идет первая таблица. В нее вписывается информация о том, в каком состоянии был объект на момент отправки его в ремонт:

- указывается его порядковый номер и название;

- инвентарный, паспортный и заводской номера;

- цена и фактический срок использования.

После этого требуется заполнить еще одну таблицу, которая касается финансовых затрат, понесенных предприятием-владельцем в ходе ремонта. Здесь указывается:

- порядковый номер и название объекта;

- вид работ, которым он подвергся;

- расходы на демонтаж (если таковые были);

- стоимости работ по договору и реальная;

- примечания – они даются по мере необходимости.

Под таблицей подводится итог: сюда письменно вносится цена объекта основных средств после ремонта и восстановления.

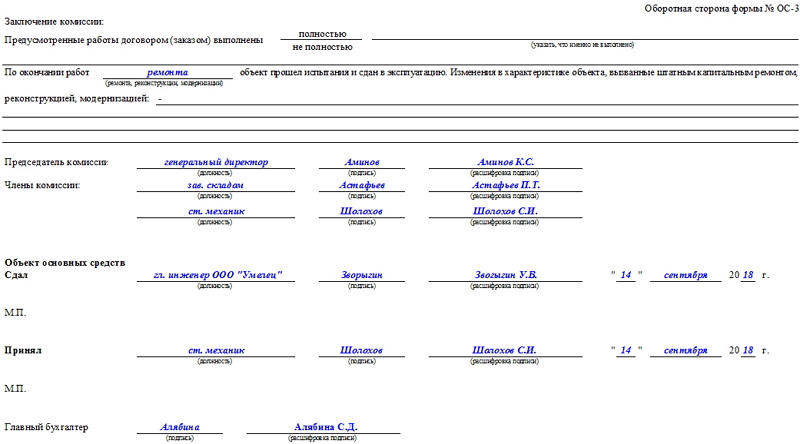

На оборотной стороне бланка дается резюме комиссии, которая присутствовала при приеме-сдаче реконструированных материалов. Здесь указывается, насколько полно были выполнены работы, их тип (ремонт, реконструкция или модернизация), изменения, которые зафиксированы в результате произведенных восстановительных манипуляций.

Затем бланк подписывается всеми участниками комиссии, а также лицами, непосредственно занятыми в процессе приема-сдачи материала и руководством фирмы.

Как учитывать и хранить документ

Акт по форме ОС-3 подлежит обязательному учету и хранению. Сведения о заполненном, подписанном и утвержденном бланке необходимо внести во внутренний журнал учета документации, поставив в нем отметку о дате создания и номере документа.

После этого бланк следует сложить в папку с другими подобного рода бумагами, где он должен находится в течение периода, установленного законодательно или на протяжении срока, прописанного во внутренних нормативных актах организации. По истечении этого времени его можно утилизировать с соблюдением процедуры, указанной в законе.

Источник

См. данную форму в MS-Excel.

Утверждена

Постановлением

Госкомстата России

от 21.01.2003 N 7

┌────────┐ │ Код │ ├────────┤ Форма по ОКУД │ │ ├────────┤ │ │Заказчик _________________________________________________________ по ОКПО ├────────┤ наименование организации │ │___________________________________________________________________________├────────┤ наименование структурного подразделения │ │Исполнитель работ ________________________________________________ по ОКПО │ │ наименование организации (структурного │ │ подразделения) ┌────────┼────────┤ │ номер │ │ Договор (заказ) ├────────┼────────┤ │ дата │ │ ┌───────────┬─────────────┐ ┌───────┬───────────┼────────┼────────┤ │ Номер │ Дата │ │ │по договору│ с │ │ │ документа │ составления │ │ │ (заказу) ├────────┼────────┤ ├───────────┼─────────────┤ │Период │ │ по │ │ АКТ │ │ │ │ремонта├───────────┼────────┼────────┤ └───────────┴─────────────┘ │ │ │ с │ │ │ │фактический├────────┼────────┤ О ПРИЕМЕ-СДАЧЕ ОТРЕМОНТИРОВАННЫХ, │ │ │ по │ │ РЕКОНСТРУИРОВАННЫХ, МОДЕРНИЗИРОВАННЫХ └───────┴───────────┴────────┴────────┘ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ УТВЕРЖДАЮ Руководитель ____________ ___________ ______________ должность подпись расшифровка подписи «__» ____________ 20__ г. 1. Сведения о состоянии объектов основных средств на моментпередачи в ремонт, на реконструкцию, модернизацию

Номер по порядку | Объект основных средств | Номер | Восстановительная (остаточная) стоимость, руб. | Фактический срок эксплуатации | ||

инвентарный | паспорта | заводской | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

2. Сведения о затратах, связанных с ремонтом, реконструкцией,модернизацией объектов основных средств

Номер по порядку | Объект основных средств | Вид работы | Затраты на демонтаж, руб. | Стоимость выполненного объема работ, руб. | Примечание | ||||

по договору (заказу) | фактическая | ||||||||

ремонта | реконструкции, модернизации | ремонта | реконструкции, модернизации | затраты по транспортировке оборудования | |||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Итого | |||||||||

Стоимость объекта основных средств после реконструкции, модернизации ______________ руб. Оборотная сторона формы N ОС-3 Заключение комиссии: Предусмотренные работы договором (заказом) выполнены полностью————— ___________________________________________________ не полностью указать, что именно не выполнено__________________________________________________________________ По окончании работ ___________________________________________ ремонта, реконструкции, модернизацииобъект прошел испытания и сдан в эксплуатацию. Изменения вхарактеристике объекта, вызванные штатным капитальным ремонтом,реконструкцией, модернизацией: _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ Председатель комиссии ___________ _____________ __________________ должность подпись расшифровка подписиЧлены комиссии: ___________ _____________ __________________ должность подпись расшифровка подписи ___________ _____________ __________________ должность подпись расшифровка подписи Объект основных средствСдал ___________ _________ _____________ «__» __________ 20__ г. должность подпись расшифровка подписи М.П. Принял ___________ _________ _____________ «__» __________ 20__ г. должность подпись расшифровка подписи М.П. Главный бухгалтер __________ _____________________ подпись расшифровка подписи

Открыть полный текст документа

Источник

Anyta

Гуру

(3703),

закрыт

11 лет назад

Евгений Демьянов

Профи

(946)

11 лет назад

В соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) , устанавливающим единые правовые и методологические основы организации и ведения бухгалтерского учета в РФ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Статьей 9 данного Закона определено, что оправдательными документами служат первичные учетные документы, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету в двух случаях:

1) если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации;

2) если форма документов не предусмотрена в альбомах унифицированных форм первичной учетной документации, то документы должны содержать следующие обязательные реквизиты:

— наименование документа;

— дату составления документа;

— наименование организации, от имени которой составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

Постановлением Госкомстата России от 21.01.2003 N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» утверждена унифицированная форма акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств ОС-3. Эта форма применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации как при проведении ремонта хозяйственным способом, то есть структурным подразделением организации, так и сторонней организацией. Если ремонт выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй передается организации, проводившей ремонт.

Указанный акт, как и любой первичный учетный документ, в соответствии с Законом N 129-ФЗ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

В различных нормативно-правовых актах обычно выделают текущий, средний и капитальный ремонт. Отнесение ремонта к конкретной классификационной группе не имеет значения, так как содержание формы ОС-3 показывает, что она применяется при проведении любого вида ремонта.

Таким образом, учитывая, что альбомами унифицированных форм первичной учетной документации предусмотрен документ, который применяется при приеме-сдаче объектов основных средств из ремонта (форма N ОС-3), при осуществлении рассматриваемых операции она должна быть оформлена именно данным документом.

Натик

Мудрец

(13848)

11 лет назад

Вы имели в виду форму акта ОС-3? Такой акт применяется при ремонте ОС подрядным или хозяйственным способом, т. е. когда Вам это ОС отремонтировала сторонняя организация или ремотн осуществлен своими силами.

Валентина Спорняк

Гений

(65662)

11 лет назад

Унифицированная форма акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств ОС-3 применяется применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации как при проведении ремонта хозяйственным способом, то есть структурным подразделением организации, так и сторонней организацией.

Источник

Новая форма «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств» официально утверждена документом Постановление Госкомстата РФ от 21.01.2003 N 7.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3) (ОКУД 0306002) применяется для оформления приема-сдачи объектов ОС после их ремонта, реконструкции, модернизации.

Бланк загружен на сайт: 30.01.2017

Также вы можете скачать другие формы (бланки) бухгалтерской и налоговой отчетности.

Подробнее о применении формы ОС-3:

- Как аптеке можно сэкономить на налоге на имущество?

… 01.01.2018 остаточная стоимость ОС – 3 360 000 руб. (4 800 …

- А вам нужен инвестиционный вычет?

… амортизационная премия (применяется в отношении ОС 3 – 7-й амортизационных групп).

Механизм … ИНВ?

ИНВ применяется по объектам ОС 3 – 7-й амортизационных групп и … принимается в отношении всех объектов ОС 3 – 7-й амортизационных групп с … - О грядущих изменениях в главе 25 НК РФ

… организация ввела в эксплуатацию объект ОС (3-я амортизационная группа), относящийся к …

- Учет компьютерной техники

… произведенной модернизации отражается в акте ОС-3 и инвентарной карточке.

- Порядок кредитования предприятий агропромышленного комплекса

… , модернизированных объектов основных средств (форма №ОС-3);

· справка об освоении кредитных средств … , модернизированных объектов основных средств (форма №ОС-3).

7. Справка об освоении кредитных … - Методы формирования затрат на производство

…

15

—

Материалы

8 000

—

Амортизация ОС

3 000

—

Общепроизводственные расходы

4 000 …

—

960

Материалы

—

12 000

Амортизация ОС

—

3 600

Итого

—

24 560

Печатный … 800

—

Материалы

10 000

—

Амортизация ОС

3 400

—

Итого

30 200

—

Общая … - О начислении амортизации при модернизации полностью самортизированного ОС

Многие организации проводят в отношении своих основных средств работы, которые носят капитальный характер: достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение. Стоимость этих работ в силу п. 5 ст. 270 НК РФ не может быть списана единовременно. Она, согласно п. 2 ст. 257 НК РФ, увеличивает первоначальную стоимость ОС. Нередко модернизация проводится в отношении объектов, которые были полностью самортизированы и остаточная стоимость которых равна нулю. Каким образом …

- Вся правда об амортизационной премии

Когда выгодно применять амортизационную премию по ОС и по затратам на их реконструкцию.

Купив основное средство (ОС), в налоговом учете вы вправе сразу списать в расходы от 10 до 30% его первоначальной стоимости. Это относится и к расходам на реконструкцию или модернизацию ОС . Право применять амортизационную премию появилось с 2006 г. А с 2009 г. лимит премии был поднят с 10 до 30% первоначальной стоимости по отношению к ОС, входящим в 3-7-ю амортизационные группы, то есть для ОС со …

- Налог на имущество: простые вещи

… от налога, установленное для движимых ОС 3-й и следующих групп, принятых … льготу с кодом 2010257 — движимые ОС 3-й и следующих групп, принятые …

- Документальное оформление модернизации основных средств

… внутреннее перемещение объектов основных средств

ОС-3

Акт о приеме-сдаче отремонтированных … , модернизированных объектов основных средств (форма №ОС-3).

Акт о приеме-сдаче подписывается … – передается организации, проводившей модернизацию.

Форма №ОС-3 содержит сведения о состоянии основного … - Документальное оформление операций по учету основных средств

… внутреннее перемещение объектов основных средств

ОС-3

Акт о приеме-сдаче отремонтированных … , модернизированных объектов основных средств формы №ОС-3.

Акт состоит из двух разделов … - Документальное оформление операций по учету основных средств

… внутреннее перемещение объектов основных средств

ОС-3

Акт о приеме-сдаче отремонтированных … , модернизированных объектов основных средств формы №ОС-3.

Акт состоит из двух разделов … - Налогообложение по договору доверительного управления имуществом. Налог

на имущество организаций.… амортизации переданного в доверительное управление ОС (3 607 200 — 3 006 000 …

- Комфорт и удобство в служебном авто

… 13.10.2003 №91н).

Форма № ОС-3 «Акт о приеме-сдаче отремонтированных … организации часто применяют взамен формы № ОС-3 заказ-наряд, что также является … , модернизированных объектов основных средств (форма № ОС-3).

Затраты на дооборудование или модернизацию … - Практические аспекты отдельных изменений учетной политики

… ; 2) увеличения первоначальной стоимости объектов ОС; 3) начисления амортизации исходя из новой … ; 2) увеличения первоначальной стоимости объектов ОС; 3) начисления амортизации исходя из новой …

Источник