Что такое полезная стоимость основного средства

#

Бизнес-словарь

Формулы расчета, определения

Основные средства стоимостью менее 40000 рублей не амортизируются. Виды расчета стоимости ОС: балансовая, остаточная, восстановительная.

Что такое стоимость основных средств и как ее рассчитать

Вопрос цены

Зачем нужна информация о стоимости основных средств, и как она предоставляется

Виды стоимости основных средств

Балансовая стоимость

Остаточная стоимость

Восстановительная стоимость

Первоначальная стоимость

Среднегодовая стоимость

Как среднеарифметическое

Расчет по полной учётной стоимости ОС

Балансовый метод

Об активной части ОС

Какова цена того или иного предприятия? Чёткий ответ на этот вопрос обусловлен стоимостью его основных средств. Сумма активов постоянно меняется по понятным причинам: машины изнашиваются и устаревают, приобретается новое оборудование. Учёт этих процессов находит отражение в статьях бухгалтерского баланса.

Что такое стоимость основных средств и как ее рассчитать

К основным средствам относится часть имущества, находящегося в собственности предприятия, обладающая следующими отличительными признаками:

- минимальная стоимость – 40 тысяч рублей (в 2020 году);

- эксплуатируется в производственных и коммерческих целях;

- не является товаром (не перепродаётся).

В бухгалтерском учете широко применяется термин «основные фонды» (ОФ), означающий по своей сути те же основные средства, включая нематериальные активы.

В процессе эксплуатации происходит закономерное уменьшение стоимости основных фондов по мере их физического и морального старения. Сумма износа активов переносится на себестоимость готовой продукции в виде амортизационных отчислений, за счёт которых производится восстановление мощностей.

Вопрос цены

Относить ли имущество, стоящее менее 40 тыс. рублей, но обладающее всеми остальными признаками ОФ к основным средствам? Организации вправе сами принимать решение по этому поводу. Допускается два варианта:

- включение многократно используемых в течение года и более производственных активов в МПЗ (материально-производственные запасы);

- отнесение их к ОС. В этом случае установленный общепринятый лимит в 40 тыс. снижается (к примеру, до стоимости подержанного компьютера, если у предприятия нет более дорогой собственности);

Однако, в подавляющем большинстве случаев, бухгалтерия использует первый вариант (МПЗ). В противном случае произойдёт увеличение фискальной нагрузки на предприятие. В налоговом учёте (статьи 374 и 375 НК РФ), основные фонды облагаются налогом на имущество.

Основные средства стоимостью менее 40000 рублей не амортизируются.

Зачем нужна информация о стоимости основных средств, и как она предоставляется

Оценка реальной ценности ОС необходима при различных ситуациях, возникающих в процессе коммерческой деятельности. Справка о балансовой стоимости готовится бухгалтерией в следующих случаях:

- запрос собственников компании, ставящих цель анализа структуры внеоборотных активов;

- надобность в подтверждении правильности расчётов налогов на прибыль и имущество;

- при страховании собственности;

- для привлечения инвесторов.

Следует помнить, что все основные средства числятся на балансе по остаточной стоимости, то есть за вычетом амортизации («Положения по бухучету и отчетности», п. 49).

Также важно и то, что даже полностью амортизированное основное средство не исключается из баланса, если продолжает использоваться в производственных целях. Однако в указанную справку такие объекты могут не вноситься по причине нулевой величины остаточной стоимости.

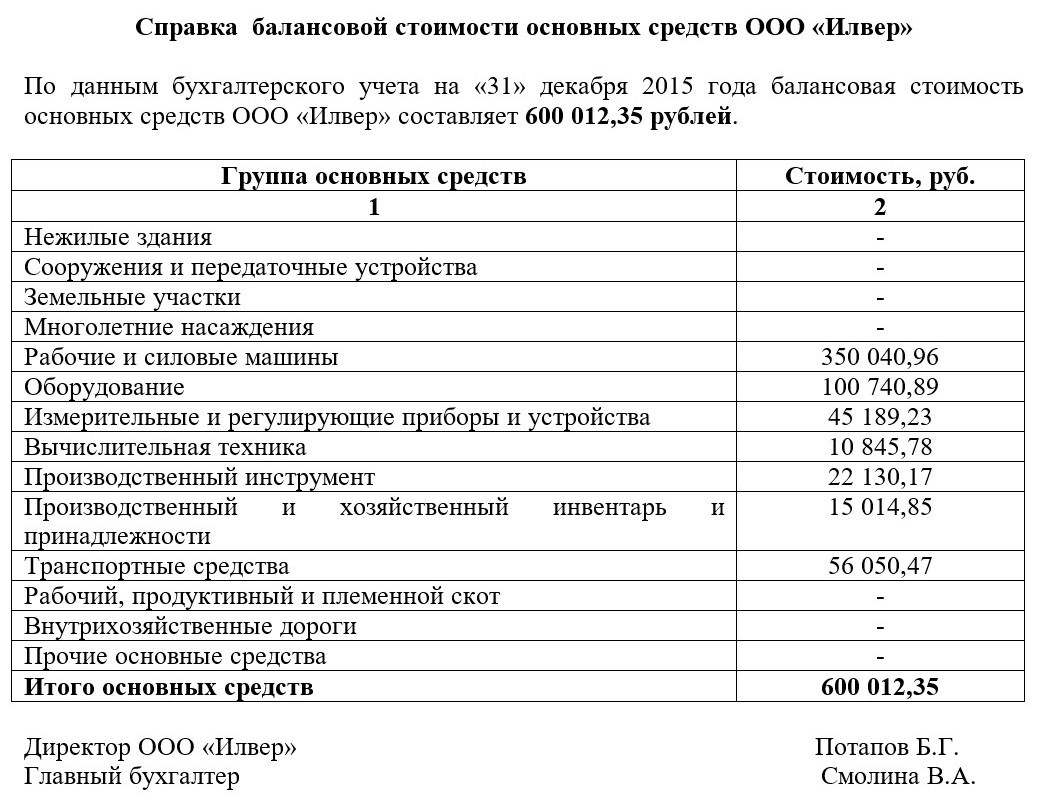

Выглядит этот документ приблизительно так:

Скачать образец

Единой официально утверждённой формы справки о балансовой стоимости нет, но по своей сути это таблица, обязательно с указанной датой. Документ актуален в течение относительно небольшого срока, обычно месяца.

Составление справки о балансовой стоимости основных средств производит бухгалтер на основании баланса. Суммы дублируются прописью.

Виды стоимости основных средств

Учёт ведётся в двух формах: денежной и натуральной. Так как основные средства по определению сохраняют натуральный вид длительное время, при проведении инвентаризации члены комиссии делают соответствующие записи в ведомостях, например: «Станок с ЧПУ – 1 шт.».

Однако такая информация свидетельствует лишь о факте физического наличия данного оборудования, но не отражает изменение стоимости в процессе эксплуатации. Для объективной оценки используются три её вида:

- балансовая;

- остаточная;

- восстановительная.

На них следует остановиться подробнее.

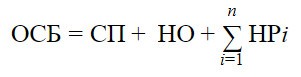

Балансовая стоимость

При оприходовании, основные средства отражаются в балансе по стоимости их создания (приобретения), плюс все сопутствующие расходы:

Где:

ОСБ – балансовая стоимость основных средств.

СП – стоимость приобретения данного имущества (уплаченная цена).

НО – необходимые фискальные и прочие отчисления, включая пошлину, сборы, проценты по банковскому кредиту и т. д.

НРi – статьи расходов, связанных с приобретением или созданием основного средства, общим условным количеством (n).

Суммарные издержки могут включать оплату транспортно-заготовительных услуг, комиссионных вознаграждений, монтажа и наладки объекта, прочие расходные статьи.

В случае модернизации (реконструкции, восстановления, достройки и пр.) основных средств, происходит увеличение их балансовой стоимости на сумму затрат. Частичная ликвидация, напротив, влечёт её снижение.

Распространённая ошибка начинающего бухгалтера: оприходование основных средств сразу на счёт 01. Поступления ОФ правильно производить на счёт «Вложения во внеоборотные активы» 08, отражающий суммарные расходы по формированию балансовой стоимости. Проводка Дт01 – Кт08 бухгалтером делается в момент ввода в эксплуатацию основного средства.

Остаточная стоимость

Здесь всё достаточно просто. Мера износа основного средства определяется нормативным сроком его эксплуатации и реальным временем службы. К примеру, известно, что некая машина может выполнять свои функции пять лет (или 60 месяцев). Каждый месяц из её начальной стоимости вычитается одна шестидесятая часть. Остаточная стоимость вычисляется по формуле:

Где:

ОСТС – остаточная стоимость ОФ.

ОСБ – балансовая стоимость основных средств.

Ам – месячная расчётная амортизация, равная начальной балансовой стоимости делённой на срок эксплуатации, выраженный в месяцах.

Т – время эксплуатации в месяцах.

Восстановительная стоимость

На реальную стоимость активов, в том числе и основных средств, оказывают существенное влияние различные ценообразующие факторы. На начало каждого года бухгалтерия производит соответствующую коррекцию баланса с целью приведения указанных в нём сумм в соответствие с актуальной рыночной ситуацией.

К примеру, некое оборудование, ранее приобретённое по конкретной цене, существенно подорожало, и теперь для его восстановления требуются намного большие затраты, чем предполагалось ранее. С другой стороны, в случае необходимости его продажи, размер формальной прибыли с учётом амортизации может оказаться очень большим, а налоги неоправданно высокими.

Порядок переоценки описан в Федеральном Законе РФ «Об оценочной деятельности», а к процессу подключаются независимые эксперты.

Критериями при определении восстановительной стоимости служат:

- реальная рыночная цена;

- наиболее вероятные издержки на восстановление аналогичного актива с учётом его износа;

- замещающая стоимость, то есть затраты, необходимые для создания аналогичного объекта с использованием современных технологий и материалов. К примеру, вместо шиферной крыши, заводской корпус предприятие будет покрывать металлочерепицей. Износ при этом также учитывается;

- инвестиционная ценность, выводимая с учётом требований к доходности вкладываемого капитала;

- ликвидационная стоимость – примерно равна рыночной оценке, но требования к ликвидности (способности быстро продаваться) выше.

- утилизационная оценка. Учитывает стоимость материала, пригодного к повторному использованию, из которого изготовлен объект, минус расходы на их извлечение.

Первоначальная стоимость

Это цена основных средств на момент постановки на учет бухгалтером, за вычетом возмещаемых налогов. ОС могут быть как новыми, так и бывшими в употреблении; как купленными, так и созданными своими ресурсами.

Среднегодовая стоимость

Конечно же, идеальным вариантом был бы экономический анализ основных показателей эффективности «в режиме реального времени». Руководитель, придя утром на работу, просто открывал бы соответствующую программу и смотрел, как его управленческие решения влияют на фондоотдачу или рентабельность. К сожалению, это невозможно по ряду причин, среди которых:

- определённая инертность любой хозяйственной системы;

- многофакторное влияние, обуславливающее неоднозначность результатов;

- высокая трудоёмкость сбора данных и вычислений.

Поэтому всесторонний расчёт многих параметров, в том числе стоимости основных средств, производится с заданной ритмичностью, обычно раз в год. Для большей эффективности цифра берётся средняя за отчётный период.

Определить среднегодовую стоимость ОС можно как минимум тремя способами, в зависимости от требуемой точности.

Как среднеарифметическое

Это самый простой метод, не предусматривающий «глубокого погружения» в тонкости, обстоятельства и хронологию событий. Для его реализации достаточно просто взять две цифры, отражающие ситуацию на начало и конец года, сложить их и поделить на два.

ОСср = (ОСнг + ОСкг)/2

Где:

ОСср – стоимость ОС среднегодовая.

ОСнг – стоимость ОС на начало января анализируемого года.

ОСкг – стоимость ОС на конец декабря анализируемого года.

Метод подкупает своей простотой, понятностью и соответствием понятию «среднее». Есть у него, однако, и существенный недостаток.

К примеру, в самом конце прошедшего года предприятие, наконец, приобрело автоматическую линию, о которой генеральный директор давно мечтал. Это высокопроизводительное оборудование стоило очень дорого, но оно обещает потрясающий экономический эффект. Конечно же, за оставшееся время оборудование не успело дать много прибыли, а вот стоимость его в цифру ОСкг (см. формулу), вошло. Если среднегодовую стоимость, полученную по среднеарифметической формуле, использовать для вычисления эффективности (рентабельности) инвестиции, то результат, мягко выражаясь, может разочаровать.

Избежать таких искажений, к счастью, можно, используя другие методы.

Расчет по полной учётной стоимости ОС

В формуле, используемой для вычисления среднегодовой стоимости ОС этим способом, учитывается введение активов в эксплуатацию с точностью до месяца, что обеспечивает вполне приемлемую точность.

Где:

ОСср – стоимость ОС среднегодовая.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСвыв – стоимость выведенных из эксплуатации активов.

Т2 – число месяцев без эксплуатации выведенных активов.

По этой формуле ясно, сколько времени проработали новые основные средства, и как давно перестало использоваться старое оборудование. Несмотря на трудоёмкость, указанный метод считается наиболее распространённым.

Балансовый метод

Пользуясь этим способом, бухгалтер может обойтись одними лишь строками баланса, не открывая других отчётных документов, что свидетельствует о его удобстве. Формула выглядит так:

Где:

ОСср – стоимость ОС среднегодовая.

ОСб – балансовая стоимость ОС.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСлик – ликвидационная стоимость ОС.

Т3 – число месяцев работы выведенных из эксплуатации активов.

По своей сути, этот метод сходен со способом вычисления по полной учётной стоимости, но требует меньших трудозатрат.

Об активной части ОС

Еще больше упростить расчёты помогает выделение из всей суммы основных средств их активной части. Дело в том, что непосредственное участие в генерации прибыли предприятия принимают не все ОС.

К активной части ОС относится стоимость станков, транспорта, то есть практически все основные фонды, кроме зданий, цехов и прочих сооружений. Так как недвижимость на любом предприятии терпит изменения намного реже, чем оборудование, то из текущей аналитики их, ради упрощения, можно исключить.

О том, как рассчитать стоимость активной части основных средств, знает каждый грамотный бухгалтер: из строки баланса 1150 следует исключить здания и сооружения.

Понравилась статья?

Опубликовано

#

Бизнес-словарь

#

Бизнес-словарь

Источник

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Что относится к основным средствам

К основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия:

- Объект предназначен для использования в производстве, при выполнении работ или оказании услуг; для управленческих нужд, либо для сдачи в аренду.

- Объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

- Последующая перепродажа объекта не предполагается.

- Объект способен в будущем принести экономическую выгоду.

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Кроме того, в составе основных средств учитываются земельные участки, вода, недра и прочие природные ресурсы, а также капитальные вложения в арендованное имущество и на коренное улучшение земель.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

Что не является основными средствами

Предметы, которые числятся как готовая продукция на складе производителя или как товары на складе торговой компании. Такое имущество предназначено для перепродажи, поэтому его нельзя расценивать как ОС.

Кроме того, основными средствами не являются материалы и объекты, находящиеся в пути или переданные в монтаж, капитальные и финансовые вложения (кроме капитальных вложений в арендованные объекты ОС и на коренное улучшение земель).

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк — форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

На практике возникает много вопросов относительно того, как правильно учесть различные составляющие компьютера: процессор, монитор, принтер, мышь и проч. Чиновники считают, что все перечисленные устройства относятся к одному объекту (см., например, письмо Минфина России от 06.11.09 № 03-03-06/4/950). Но некоторые специалисты придерживаются иной точки зрения и полагают, что раз части ЭВМ не смонтированы на едином фундаменте, то их можно учитывать как отдельные объекты. Именно этот подход кажется нам наиболее корректным. (Также см. «Учет комплексных объектов: амортизировать или списывать единовременно?»).

Как определить первоначальную стоимость объекта

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление основного средства. В первоначальную стоимость, в частности, входят:

- сумма, перечисленная поставщику;

- плата за доставку и за приведение в состояние, пригодное для использования;

- оплата работ по договорам строительного подряда;

- стоимость консультационных и информационных услуг, связанных с покупкой ОС;

- вознаграждение посредника, через которого приобретен объект ОС;

- таможенные пошлины и сборы, уплаченные при импорте основного средства;

- государственная пошлина, перечисленная в связи с покупкой объекта;

- иные затраты, непосредственно связанные с объектом.

Обратите внимание: первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 120 000 руб., в том числе НДС 20% — 20 000 руб. К первоначальной стоимости нужно отнести только 100 000 руб. (120 000 — 20 000), а сумму НДС учесть отдельно.

Общехозяйственные расходы (зарплата администрации, бухгалтеров, аренда офиса и проч.), как правило, не относятся к первоначальной стоимости. Исключение составляет ситуация, когда такие затраты связаны не со всей организацией, а только с данным основным средством (к примеру, премия, начисленная инженеру за настройку нового оборудования).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Так, изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Как принять объект ОС к учету

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Активы, стоимость которых не превышает 40 000 руб., допустимо отразить в составе материально-производственных запасов. Это значит, что компания вправе учесть такие объекты на счете 10 «Материалы», а стоимость сразу списать на текущие расходы. Аналогичные правила действуют и в налоговом учете, но там минимальный размер стоимости, который позволяет отнести имущество к основным средствам выше, а именно 100 000 руб..

Особые правила установлены для объектов недвижимости, права на которые подлежат государственной регистрации. Если здание уже построено, и капитальные вложения в него завершены, объект необходимо признать основным средством независимо от факта госрегистрации. В ситуации, когда здание еще не зарегистрировано, его следует отразить на специальном субсчете к счету 01.

При принятии к учету основного средства бухгалтер составляет акт. Можно воспользоваться унифицированным бланком по форме ОС-1 (для зданий и сооружений — по форме ОС-1а, для групп объектов — по форме ОС-1б), а можно разработать собственную форму.

Срок полезного использования

Одной из важных характеристик основного средства является срок его полезного использования. Это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Существует классификация ОС, утвержденная постановлением Правительства РФ от 01.01.02 № 1. В ней все основные средства распределены на группы, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от двух до трех лет включительно.

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным. Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

У сложных объектов, состоящих из нескольких частей, сроки полезного использования для каждой составляющей могут существенно отличаться. В этом случае каждую часть необходимо учитывать как самостоятельное основное средство.

Амортизация

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено лишь для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются.

Согласно правилам бухучета существует четыре способа амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

Тот или иной способ устанавливается не для отдельного основного средства, а для группы однородных объектов, например, транспортных средств, зданий и проч. Выбранный метод необходимо применять в течение всего срока полезного использования объекта, изменить метод нельзя.

К слову, в налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Тот или иной способ устанавливается не для группы, а для всех объектов, принадлежащих организации, причем выбранный метод амортизации можно менять.

Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод. Для его применения необходимо рассчитать годовую норму амортизации. Она равна 100%, деленным на количество лет полезного использования. Так, если срок полезного использования равен пяти годам, то годовая норма составит 20% (100%: 5 лет). Затем первоначальную стоимость объекта необходимо умножить на норму, и получится годовая сумма амортизационных отчислений.

Вне зависимости от того, какой способ амортизации применяет компания, бухгалтер ежемесячно должен сделать проводку на сумму, равную величине годовых амортизационных отчислений, деленной на 12. В дебете проводки стоит «затратый» счет, в кредите — счет 02 «Амортизация основных средств».

Добавим, что начинать амортизацию нужно с 1-го числа месяца, следующего за месяцем, когда объект принят к учету и отражен на счете 01. Прекращать амортизацию следует при выбытии основного средства, либо после полного погашения его стоимости. Приостановить амортизацию нельзя, кроме случаев консервации сроком более трех месяцев и ремонта, модернизации или реконструкции объекта продолжительностью более 12 месяцев.

Разница между первоначальной стоимостью и начисленной амортизацией называется остаточной стоимостью объекта. В бухгалтерском балансе необходимо указать именно остаточную стоимость, а данные о первоначальной стоимости и амортизации сообщить в пояснениях.

Баланс за 2019 год необходимо сдать через интернет

Сдать бесплатно

Переоценка основных средств

Проведение переоценки — это право, а не обязанность организации. Другими словами, компания может от переоценки отказаться. Если же соответствующее решение принято, то переоценивать ОС придется ежегодно по состоянию на 31 декабря. Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов.

В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка). Измененная стоимость называется восстановительной.

Результаты уценки бухгалтер отражает на счете 91 «Прочие доходы и расходы».

Проводки будут следующие:

ДЕБЕТ 91 КРЕДИТ 01 — отражена сумма уценки объекта

ДЕБЕТ 02 КРЕДИТ 91 — отражена сумма корректировки амортизации, сделанной по итогам уценки.

Если в последующие периоды этот же объект будет вновь дооценен на ту же сумму, то величину дооценки нужно показать по кредиту счета 91.

Результаты дооценки бухгалтер зачисляет в добавочный капитал и отражает по кредиту счета 83.

Проводки будут следующие:

ДЕБЕТ 01 КРЕДИТ 83 — отражена сумма дооценки объекта

ДЕБЕТ 83 КРЕДИТ 02 — отражена сумма корректировки амортизации в результате дооценки.

Если в последующие периоды этот же объект будет уценен, то сумму уценки необходимо отнести на уменьшение добавочного капитала и отразить по дебету счета 83. Уценку, которая по величине превышает первичную дооценку, нужно частично списать на уменьшение добавочного капитала, а оставшуюся сумму отразить по дебету счета 91.

По основным средствам, которые ежегодно переоцениваются, сумма амортизации рассчитывается исходя из восстановительной, а не первоначальной стоимости.

Как учесть расходы на содержание и ремонт основных средств

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на расходы и учитываются по дебету «затратных» счетов. То же относится и к издержкам на техосмотр, поддержание в рабочем состоянии и проч.

При модернизации и реконструкции возможен иной вариант учета. Если в результате данных мероприятий улучшаются первоначально принятые показатели (срок полезного использования, мощность, качество применения и проч.), то затраты не списываются в текущие расходы, а увеличивают первоначальную стоимость объекта. Иными словами, бухгалтер должен отражать затраты на модернизацию или реконструкцию на счете 08, а по завершении работ списать на счет 01. Сумму ежемесячной амортизации необходимо пересчитать исходя из увеличенной первоначальной стоимости и увеличенного срока полезного использования.

Проведение модернизации и реконструкции необходимо зафиксировать в карточке. Компания вправе использовать унифицированный бланк по форме ОС-6, либо разработать свою форму. Если характеристики и назначение основного средства изменились существенным образом, допустимо завести новую карточку, а старую хранить как источник информации.

Списание основных средств

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер. Комиссия осматривает объект и подписывает акт на списание. Можно применить унифицированный бланк по форме ОС-4 (для транспорта — по форме ОС-4а, для групп объектов — по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках.

Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации — по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

В случае списания основного средства, переставшего приносить прибыль, проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 91 КРЕДИТ 60 — списана стоимость услуг сторонней организации по ликвидации объекта.

В случае продажи основного средства проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 62 КРЕДИТ 91 — получена выручка от продажи объекта

ДЕБЕТ 91 КРЕДИТ 68 — учтен НДС от продажи объекта.

Учет основных средств и налог на имущество

Во время налоговых проверок инспекторы обязательно смотрят, насколько правильно ведется бухгалтерский учет основных средств. Дело в том, что данные об остаточной стоимости ОС используются при начислении налога на имущество (с 2019 года под налог на имущество подпадают только «недвижимые» основные средства).

Соответственно, любая ошибка, допущенная при учете основных средств, облагаемых налогом на имущество, может привести к налоговым штрафам и пеням.

Источник