Что такое полезные и холостые затраты

1.1. Динамика затрат в зависимости от изменения объема выпуска продукции

В условиях меняющейся ситуации на рынке

главной задачей предпринимательских

структур при обосновании управленческих

решений и планировании бизнеса является

не столько расчет абсолютной суммы

затрат, сколько определение их динамики

в зависимости от изменения объема

производства и продажи продукции. С

этой целью в составе затрат предприятия

выделяют постоянныеипеременныезатраты.

При возрастании объема выпуска продукции

увеличивается количество ресурсов,

необходимых для ее изготовления и

продажи, т. е. растут затраты предприятия.

Однако затраты производственных ресурсов

растут в меньшей степени, чем увеличивается

объем продукции. Аналогично, при

сокращении выпуска продукции затраты

также уменьшаются, но в меньшей степени,

чем снижается объем продукции. Для

понимания характера зависимости между

изменением объема продукции и затрат

на ее производство и продажу рассмотрим

более детально концепцию деления затрат

предприятия на постоянные и переменные.

Для осуществления хозяйственной

деятельности на предприятии создается

производственный потенциал в виде

помещений, оборудования, инструмента,

запасов сырья и материалов, персонала

и т. п. Часть производственного потенциала,

состоящая из объектов основных средств,

создается в относительно короткий

период времени и служит в течение многих

лет. Затраты на ее создание носят

единовременный характер и называются

капитальными. В затраты на производство

они включаются в виде амортизационных

отчислений, сумма которых за отчетный

период не зависит от объема выпускаемой

продукции, т. е. примерно постоянна.

Другая часть производственного потенциала

оплачивается периодически (ежемесячно).

Речь идет о затратах на содержание

административно-хозяйственного

персонала, аренду помещений, оплату

коммунальных услуг и т. п. Сумма таких

периодических затрат также не зависит

от объема выпускаемой продукции, поэтому

в совокупности с амортизационными

отчислениями они составляют постоянные

затраты предприятия. По своей экономической

природе постоянные затраты являются

затратами на создание условий для

хозяйственной деятельности.

Таким образом, постоянныминазываются затраты, сумма которых за

определенный период времени не зависит

непосредственно от объема и структуры

выпускаемой продукции.

На практике, кроме общихдля

предприятия постоянных затрат, выделяютспециальныепостоянные затраты. К

ним относят постоянные затраты структурных

подразделений предприятия (центров

ответственности), а также постоянные

затраты, связанные с выпуском конкретных

изделий или групп изделий, например,

расходы на освоение производства новой

продукции, которые списываются на ее

себестоимость равными долями.

В отдельные периоды времени сумма

постоянных затрат может изменяться.

Повышается заработная плата работников,

растут тарифы на коммунальные услуги,

арендная плата и цены на материальные

ресурсы. В таких условиях критерием при

отнесении тех или иных видов затрат к

постоянным или к переменным может

служить ответ на вопрос: связано ли их

изменение с ростом или снижением объема

выпускаемой продукции?

Величина постоянных затрат предприятия

определяется его производственным

потенциалом (производственной мощностью).

Если хозяйственная деятельность

осуществляется в рамках производственного

потенциала, то постоянные затраты за

учетный период будут неизменными.

Увеличение же объема хозяйственной

деятельности сверх потенциала потребует

его роста, что, в свою очередь, повлечет

за собой рост постоянных затрат. Этот

рост затрат будет скачкообразным, так

как дополнительные средства производства

или дополнительные единицы персонала

могут добавляться лишь в неделимых

количествах.

Следует отметить, что на длительном

временном отрезке постоянных затрат

вообще не существует, под действием тех

или иных факторов все затраты изменяются,

т.е. являются переменными. И наоборот,

чем короче период, тем сильнее проявляется

постоянный характер затрат.

Постоянные затраты, возникающие

вследствие неделимости производственных

факторов и неполного использования

производственной мощности, состоят из

полезных и бесполезных («холостых»)

затрат

FC = FCп+ FCx,

где FC(англ. fixedcosts)

— постоянные затраты;FCп– полезные постоянные затраты;FCх – «холостые»

постоянные затраты.

Если производственное оборудование в

отчетном периоде не используют, то

«холостые» затраты, связанные с его

содержанием, составляют 100 %, полезные

– 0 %. При возрастании степени загрузки

оборудования бесполезные затраты

снижаются, а полезные растут. При полной

загрузке оборудования полезные затраты

составляют 100 %, «холостые» — 0 %. Графически

связь между полезными и «холостыми»

затратами показана на рис. 1, где Q– степень загрузки оборудования

(объем выпуска продукции).

Обозначим Qmax– максимально возможное количество

выпускаемой продукции на единице

оборудования;Qф– фактический выпуск продукции. Тогда

полезные и «холостые» постоянные затраты

можно рассчитать следующим образом:

Рис.

1.Полезные и «холостые» постоянные

затраты

Пример

1.Qmax= 2000 ед.;Qф = 1500

ед.;FC= 400 тыс. р.

Тогда

Если затраты на создание условий для

хозяйственной деятельности являются

постоянными, то затраты на осуществление

этой деятельности – это переменные

затраты.К ним относятся затраты на

сырье, материалы, технологические

топливо и энергию, используемые на

изготовление продукции, а также прямые

затраты на оплату труда рабочих —

сдельщиков.

Зависимость переменных затрат от объема

выпускаемой продукции может быть

выражена в разной степени. Для

характеристики этой зависимости

используют коэффициент реагирования

затрат (Кр), определяемый

следующим образом:

где

ΔЗ % — процент изменения затрат; ΔQ% — процент изменения объема продукции.

Если Кр = 1, то такие переменные

затраты называютсяпропорциональными.

Их общая сумма изменяется в прямой

пропорции относительно объема

производства. Величина пропорциональных

переменных затрат, приходящаяся на

единицу выпускаемой продукции, остается

неизменной.

Кроме пропорциональных затрат, существуют

непропорциональные переменные затраты.

Они изменяются в том же направлении,

что и объем производства, но не

пропорционально ему. Если Кр 1, то такие затраты называютсяпрогрессивными, так как они

увеличиваются быстрее, чем объем

выпускаемой продукции. В расчете на

единицу продукции прогрессивные затраты

растут.

Если

0 Кр< 1, то

затраты называютсядегрессивными.

Они изменяются в меньшей степени, чем

объем производства. В расчете на единицу

продукции дегрессивные переменные

затраты снижаются по мере роста объема

производства.

Таким образом, к переменнымотносятся затраты, общая сумма которых

за отчетный период непосредственно

зависит от объема и структуры выпускаемой

продукции.

Все затраты предприятия так или иначе

могут быть отнесены либо к постоянным,

либо к переменным затратам, поэтому

TC=VC+FC,

(1)

где

TC (totalcosts)– общая

сумма затрат предприятия в отчетном

периоде;VC (variablecosts)– сумма

переменных затрат; FC

(fixedcosts)– сумма постоянных затрат.

Пропорциональные переменные затраты

предприятия можно выразить следующим

образом:

VC=AVC×Q.

Тогда формулу (1) можно записать так

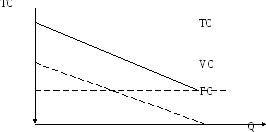

TC=AVC×Q+FC.

(2)

Данная формула описывает зависимость

между объемом производства и общей

суммой затрат предприятия за определенный

период времени. На рис. 2 приведен график

изменения затрат в зависимости от

изменения объема выпуска продукции.

Рис.

2.

Зависимость между объемом выпуска

продукции и

затратами

предприятия

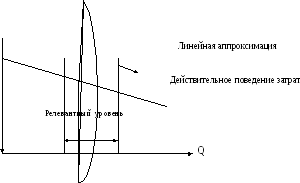

На практике «чистое» деление затрат на

постоянные и переменные искажается

из-за воздействия на сумму затрат

совокупности факторов (не только объема

продукции), поэтому одним из широко

распространенных допусков при исследовании

поведения затрат является линейность.

Метод линейной аппроксимации позволяет

превратить затраты с нелинейными

зависимостями в линейные. Этот метод

использует понятие релевантных уровней.

Релевантный уровень – уровень деловой

активности, внутри которого многие

нелинейные затраты могут рассматриваться

как линейные. Пример оценки поведения

затрат в виде линейной функции в пределах

релевантного уровня приведен на рис.

3.

TC

Рис.

3.

Линейная аппроксимация и релевантный

уровень

поведения

затрат

При анализе фактических затрат используют

специальные методы, позволяющие выделить

из общей их суммы постоянную и переменную

части. Самый простой из них – «метод

высшей и низшей точек».

Пример 2.При минимальном

объеме выпуска продукции за месяцQmin= 100 ед. общая сумма затрат составляет

ТСmin= 1000 тыс. р.

При максимальном выпускеQmax= 200 ед. ТСmax=

1240 тыс. р.

Средние переменные затраты на единицу

продукции (averagevariablecosts

— AVC)рассчитываем

по формуле

Постоянные затраты предприятия за месяц

составляют

FC=TCmax-AVC×Qmax= 1240 — 2,4×200 = 760 тыс. р.

или

FC=TCmin–AVC×Qmin= 1000 – 2,4×100 = 760 тыс. р.

Себестоимость единицы продукции,

или средние затраты на единицу продукции

(АТС), — это частное от деления общей

суммы затрат предприятия в отчетном

периоде на объем продукции, выпущенной

в данном периоде, т.е.

На рис. 4 показано изменение средних

затрат на единицу продукции в зависимости

от изменения объема ее выпуска.

ATC

AVC

Рис.

4. Зависимость между объемом

выпуска продукции и средними затратами

на единицу продукции

Из графика видно, что при росте объема

выпуска себестоимость единицы продукции

будет снижаться до уровня средних

переменных затрат, а при сокращении

выпуска продукции она будет расти.

Знание характера этой зависимости

необходимо для определения нижнего

предела продажной цены на выпускаемую

продукцию. Величина затрат на единицу

продукции, т. е. ее себестоимость, должна

соотноситься с объемом производства и

продаж продукции. Без указания на объем

выпуска данные о себестоимости единицы

продукции лишены смысла.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Источник

Лекция 12

Анализ себестоимости продукции

1. Цели и задачи анализа себестоимости продукции

Подсебестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условии производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования — самими предприятиями.

Цель экономического анализа себестоимости — управление издержками производства, создание необходимых условий для последовательного снижения себестоимости продукции, работ и услуг во всех звеньях хозяйствующего субъекта.

Задачами анализа себестоимости продукции являются:

1) оценка обоснованности и напряженности сметы по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

2) установление динамики и степени выполнения сметы по себестоимости;

3) определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним;

4) анализ себестоимости отдельных видов продукции;

5) выявление резервов снижения себестоимости продукции

Затраты и их классификация

Затраты — стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов.

Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала, отличный от распределения капитала между участниками организации.

В зависимости от задач управления затратами и себестоимостью в планировании, учете и анализе применяют классификации затрат по разным признакам.

По методу признания в качестве расхода

Затраты на продукт — непосредственно связаны с осуществлением производственной деятельности предприятия, изготовлением продукции.

Затраты периода — Затраты периода признаются в том периоде (месяц, квартал, год), когда они были произведены; они не проходят через стадию запасов (то есть не признаются активами), а сразу же оказывают влияние на размер прибыли, отражаясь в отчете о прибылях и убытках. Их можно также назвать «не- запасоемкими» (например, ими могут быть управленческие и коммерческие затраты)

По экономическим элементам – экономические элементы. Это экономически однородный вид ресурсов, используемых для производства и реализации продукции (работ, услуг).

По статьям – статьи затрат. Это совокупность затрат, отражающая их однородное целевое использование.

По способу отнесения на себестоимость

Прямые затраты — это затраты, которые в момент их возникновения можно непосредственно отнести на носитель затрат (объект калькулирования) на основе первичных документов.

Косвенные затраты — не могут быть отнесены в момент возникновения прямо на носитель затрат (объект калькулирования), для их отнесения необходимы дополнительные расчеты по распределений пропорционально той или иной выбранной базе.

По отношению к технологическому процессу. (По участию в создании потребительной стоимости):

Основные — создающие субстанцию, саму сущность товара: основные и вспомогательные материалы, оборудование, машины, инструменты (через амортизацию), труд основного персонала.

Накладные — непосредственно не участвующие в создании потребительной стоимости товара, но создающие условия для создания ее (руководство, топливо и энергия не для производственных нужд.

По отношению к уровню деловой активности (объема производства):

Условно-переменные

Условно-постоянные

По отношению к конкретному центру ответственности затраты могут бытьподконтрольными и неподконтрольными.

По возможности охвата планом – планируемые и не планируемые.

По отношению к готовому продукту – затраты в незавершенном производстве и затраты на готовый продукт.

3. Анализ поведения затрат

Поведение затрат целесообразно рассмотреть на основе их классификации на переменные и постоянные.

Эта классификация служит информационной базой для проведения анализа при обосновании разнообразных управленческих решений.

Переменные затраты неоднородны. В зависимости от соотношения изменения затрат и объема производства их можно подразделить на пропорциональные, прогрессивные, дегрессивные, регрессивные.

Относительное изменение пропорциональных затрат равно относительному изменению объема или загрузки (например, основная заработная плата производственных рабочих при прямой сдельной оплате труда).Прогрессивные растут быстрее, чем увеличивается объем производства (например, оплата труда производственных рабочих при сдельно-прогрессивной системе).Дегрессивные растут медленнее, чем объем производства (например, затраты на технологическую энергию и топливо, смазочные и обтирочные материалы).Регрессивные сокращаются в абсолютном выражении, несмотря на рост объема производства.(затраты, связанные с освоением новых видов продукции, отладкой оборудования).

Для описания поведения затрат целесообразно использовать коэффициент реагирования затрат.

,

где — изменение затрат за период, %;

— изменение объема производства, %.

Коэффициент реагирования пропорциональных затрат равен 1, дегрессивных затрат — находится в пределах от 0 до 1, прогрессивных затрат — больше 1. Коэффициент реагирования постоянных затрат равен 0 (поскольку они не зависят от объема производства или продаж).

Постоянные затраты принято классифицировать наполезные и бесполезные («холостые»).

Бесполезные затраты возникают, если производственный фактор используется не на полную мощность. Возникновение подобных затрат может быть связано с неделимостью производственного фактора (например, средства труда или рабочей силы).

Такое деление особенно актуально при анализе использования дорогостоящего оборудования, поскольку при его неполном использовании все равно начисляется амортизация, и уплачиваются проценты на вложенный капитал, которые в данном случае только частично являются полезными.

Бесполезные затраты являются в данном случае прямыми убытками предприятия.

Величина большинства постоянных затрат не является абсолютно фиксированной. То есть мы имеем дело с полупостоянными затратами, которые постоянны для конкретного объема производства, но в какой-то критический момент возрастают на определенную величину.

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы предприятия, необходимо выполнять следующее условие: темпы снижения дегрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

4. Анализ взаимосвязи объема производства, себестоимости и прибыли.

Запишем исходное уравнение для анализа, Объем реализации продукции, или выручка (ДВ), связан с себестоимостью (З) и прибылью от реализации (П) следующим соотношением:

Если П = 0, то нет ни прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при П = 0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований общего финансового состояния предприятия. Для критической точки имеем

,

где — объем производства продукции в стоимостном выражении;

— затраты постоянные;

— затраты переменные.

Если выручку представить как произведение цены продаж единицы изделия (р) и количества проданных единиц (q), а затраты пересчитать на единицу изделия, то получим развернутое уравнение

— постоянные расходы на весь объем производства продукции;

— переменные расходы в расчете на единицу изделия.

Это уравнение является основным для получения необходимых оценок.

Источник

По отношению к объему производства затраты делятся переменные и постоянные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации). Они характеризуют стоимость собственно продукта (все остальные — стоимость самого предприятия).

Переменные затраты могут носить производственный и непроизводственный характер. Переменные производственные затраты — прямые материальные, трудовые, затраты на вспомогательные материалы, полуфабрикаты. Переменные непроизводственные затраты — расходы на упаковку готовой продукции для отгрузки потребителю, транспортные расходы, комиссионные вознаграждения посреднику, зависящие от объема производства.

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности — постоянные расходы. Это расходы на рекламу, арендная плата, амортизация ОС, нематериальных активов. [3, с.28]

Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделия, товаров, услуг. Если постоянные расходы отчетного периода 60000 рублей, а переменные затраты на единицу 20 рублей, то себестоимость одного выпущенного изделия будет равна 60020 рублей. Если выпустить 1000 изделий, себестоимость составит 80 рублей [(60000 + 20 * 1000): 1000], а при изготовлении 10000 единиц — всего 26 рублей [(60000 + 20 * 10000): 10000].

В реальной жизни редко можно встретить издержки, которые являются исключительно постоянными или переменными. Следовательно, затраты часто являются условно-переменными (условно-постоянными, смешанными). Например, плата за пользование телефоном, которая состоит из постоянной и переменной частей; ряд налогов (подоходный налог — до определенного предела постоянная ставка, далее — прогрессивная ставка). Аналогично — представительские расходы, расходы на рекламу.

К условно-постоянным затратам относят затраты, величина которых относительно не меняется с изменением объема производства (например, это могут быть амортизация основных средств при линейном способе ее исчисления, оплата труда управленческого персонала, затраты на охрану).

Постоянные затраты принято классифицировать на полезные и бесполезные («холостые»):

Зпост = Зполезн + Збесполезн. (1)

Бесполезные затраты возникают, если производственный фактор используется не на полную мощность. Появление подобных затрат может быть связано с неделимостью производственного фактора (например, средства труда или рабочей силы).

Деление по принципу полезности особенно актуально при анализе использования дорогостоящего оборудования, поскольку при его неполном использовании все равно начисляется амортизация и уплачиваются проценты на вложенный капитал, которые в данном случае только частично являются полезными. [3, с.30]

Если обозначить оптимальное использование мощности оборудования (выпуск продукции в натуральных единицах) Мопт, а его плановый уровень использования — Мплан, то полезные и «холостые» затраты можно рассчитать следующим образом:

Зполезн = Мплан * Зпост / Мопт (2)

Или

Зполезн = Зпост * %

использования мощности, где

% использования мощности = Мплан/Мопт; (3)

Збесполезн = (Мопт — Мплан) *Зпост /Мопт. (4)

Недоиспользованные мощности означают неиспользованные возможности увеличения производства и снижения себестоимости продукции. В этом легко убедиться на простом примере:

Содержание станка ежегодно обходится предприятию в 40000 рублей. Максимально он может использоваться 6000 часов, фактически загружен только 4000 часов. При полной загрузке оборудования стоимость одного машино-часа работы состав

яет 40000:6000=6,67 рублей.

При фактическом использовании

40000: 4000 = 10 рублей.

недоиспользованные возможности снижения затрат составляют

(10-6,67)*4000=13320 рублей.

Любые издержки в общем виде могут быть представлены формулой:

Y= а + bХ, (5)

где Y— совокупные издержки, руб.;

а — их постоянная часть, не зависящая от объемов производства, руб.;

b — переменные издержки в расчете на единицу продукции (коэффициент реагирования затрат), руб.;

Х — показатель, характеризующий деловую активность организации(объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения.

Если в данной формуле постоянная часть издержек отсутствует, т.е. а = 0, то это переменные затраты. Если коэффициент реагирования затрат (b) принимает нулевое значение, то анализируемые затраты носят постоянный характер.

Для целей управления — оценки эффективности деятельности предприятия, анализа его безубыточности, гибкого финансового планирования, принятия краткосрочных управленческих решений и решения других вопросов — необходимо описать поведение издержек вышеприведенной формулой, т.е. разделить их на постоянную и переменную части.

В теории и практике управленческого учета существует ряд методов, позволяющих решить эту задачу. В частности, это графический метод, метод наименьших квадратов и метод высшей и низшей точек, который на практике оказывается наиболее простым. [2, с.62]

Рассмотрим метод высшей и низшей точек. По центру ответственности А имеются следующие данные (таблица 1) об объеме выпуска продукции и соответствующих ему расходах на содержание и эксплуатацию оборудования (РСЭО) в течение года.

Таблица 1. Динамика объемов производства и затрат РСЭО

Период | Выпуск продукции, шт. (q) | РСЭО, тыс. руб. (3) |

Январь | 2000 | 200 |

Февраль | 2400 | 220 |

Март | 2200 | 210 |

Апрель | 2600 | 250 |

Май | 2300 | 220 |

Июнь | 2700 | 260 |

Июль | 1800 | 170 |

Август | 2800 | 270 |

Сентябрь | 2600 | 240 |

Октябрь | 3000 | 280 |

Ноябрь | 2900 | 270 |

Декабрь | 2800 | 260 |

Итого | 30100 | 2850 |

В среднем в месяц | 2508,33 | 237,5 |

Из приведенных данных видно, что наибольший выпуск продукции был достигнут в октябре (3000 шт.) и ему соответствовали расходы в сумме 280 тыс. руб. В июле, напротив, выпущено минимальное количество изделий (1800 шт.), на что было израсходовано 170 тыс. руб. Находим отклонения в объемах производства и в затратах в максимальной и минимальной точках:

(6)

(7)

Тогда ставка (Ст) переменных расходов на единицу продукции (или коэффициент реагирования затрат) будет определена по формуле

, (8)

что составит

110000: 1200 = 91,667 рублей.

Величину совокупных переменных расходов в максимальной и минимальной точках вычисляем путем умножения рассчитанной ставки на соответствующий объем производства:

Ст * q max= 91,667 * 3000 = 275 000 руб.

— совокупные переменные расходы в максимальной точке (в октябре).(9)

Ст * q min = 91,667 * 1800 = 165 000 руб.

— совокупные переменные расходы в минимальной точке (в июле). (10)

Из исходных данных (таблица 1) известно, что общая сумма издержек в октябре составила 280 000 руб., следовательно, на долю постоянных затрат в максимальной точке приходится

280 000 — 275 000 = 5000 руб.

Размер постоянных затрат в июле (минимальная точка) составит

170000 — 165 000 = 5000 руб.

Отсюда поведение расходов на содержание и эксплуатацию оборудования в условном примере может быть описано следующей формулой:

Y= 5000+ 91,667X,

где Y— общая сумма расходов на содержание и эксплуатацию оборудования, руб.;

X—объем производства в натуральном выражении.

Как видно из приведенных расчетов, метод высшей и низшей точек довольно прост в применении. Его цель состоит в том, чтобы спрогнозировать поведение издержек при изменении деловой активности предприятия. Как и в любом прогнозе, здесь существует некоторая вероятность ошибки. Это связано с тем, что значение двух крайних показателей не всегда имеет репрезентативный характер. Поэтому из расчета следует исключать случайные, нехарактерные данные.

Рассмотрим графический метод. Графический метод основан на том, что общую сумму затрат можно представить уравнением первой степени:

Y= а + bХ,

которому соответствует график. На графике наносятся данные об общих затратах при разных объемах производства. Затем «на глазок» проводится линия, равноудаленная от исчисленных значений издержек при разных объемах производства. Точка ее пересечения с осью Y показывает уровень постоянных расходов. Переменные расходы определяются как разность между валовыми расходами и постоянными расходами, деленную на средний объем производства.

На основе выше приведенных данных (Таблица 1), определим постоянные и переменные затраты графическим методом. (Рисунок 2)

Рисунок 2. График статистической зависимости общей суммы затрат от объема производства

Ставка переменных затрат:

(237500 — 5000): 2508,33 = 92,691 рублей.

Отсюда поведение расходов на содержание и эксплуатацию оборудования может быть описано следующей формулой:

Y= 5000+ 92,691X,

где Y— общая сумма расходов на содержание и эксплуатацию оборудования, руб.;

X—объем производства в натуральном выражении

На мой взгляд, графический метод является наименее точным и объективным.

Дифференциация затрат методом наименьших квадратов дает наиболее точные результаты. Рассмотрим применение метода наименьших квадратом на основе данных, приведенных в таблице 2.

Таблица 2. Динамика валовых расходов и объемов производства (продаж)

Период | Выпуск продукции, шт. X | Валовые затраты, руб. Rвал | X2 | X* Rвал |

Январь | 2000 | 200000 | 400000 | 400000000 |

Февраль | 2400 | 220000 | 5760000 | 528000000 |

Март | 2200 | 210000 | 4840000 | 462000000 |

Апрель | 2600 | 250000 | 6760000 | 650000000 |

Май | 2300 | 220000 | 5290000 | 506000000 |

Июнь | 2700 | 260000 | 7290000 | 702000000 |

Июль | 1800 | 170000 | 3240000 | 306000000 |

Август | 2800 | 270000 | 7840000 | 756000000 |

Сентябрь | 2600 | 240000 | 6760000 | 624000000 |

Октябрь | 3000 | 280000 | 9000000 | 840000000 |

Ноябрь | 2900 | 270000 | 8410000 | 783000000 |

Декабрь | 2800 | 260000 | 7840000 | 728000000 |

Итого | 30100 | 2850000 | 77030000 | 7285000000 |

Величина переменных затрат на единицу продукции определяется исходя из соотношений:

, (11)

где n — количество периодов, на основе которых исчисляется величина постоянных и переменных издержек.

Общую сумму постоянных расходов рассчитываем по формуле

(12)

Подставляя соответствующие значения в формулы получим:

Отсюда поведение расходов может быть описано следующей формулой:

Y= 14005, 45+ 89, 1X,

где Y— общая сумма расходов, руб.;

X—объем производства в натуральном выражении

При использовании в расчетах ЭВМ деление издержек на постоянные и переменные с применением способа наименьших квадратов и других экономико-математических методов серьезных трудностей не вызывает.

Источник