Документы на предприятии при разработке полезных

Электронный документооборот давно и прочно вошел в нашу жизнь. Все больше организаций использует в своей деятельности электронную цифровую подпись. Тем не менее, продолжает действовать закон «Об архивном деле в Российской Федерации» от 22.10.2004 N 125-ФЗ, который обязывает хранить внутренние документы организации.

Давайте разберемся, какие документы должны быть в ООО, и как долго их надо сохранять.

Регистрационные или корпоративные документы ООО

Основные документы ООО доказывают легальность создания, т.е. регистрации юридического лица. Этот перечень существенно больше, чем у ИП, и в него входят:

- Протокол общего собрания или решение единственного учредителя об учреждении общества. Это первый документ, в котором выражена воля учредителей на создание юридического лица.

- Устав ООО. Единственный учредительный документ нередко называют внутренней Конституцией, ведь он содержит правила взаимодействия участников между собой и с самим обществом. Если в устав вносились изменения, то хранить надо не только действующую редакцию, но и прежние варианты. При необходимости это поможет обосновать решения, если они принимались на основании ранее действовавших норм.

- Свидетельство о государственной регистрации юридического лица (выдавалось до 2017 года) или лист записи ЕГРЮЛ об учреждении ООО. Так называемую выписку или сведения ЕГРЮЛ хранить нет необходимости. Эти информация доступна на сайте ФНС и запрашивается при необходимости на актуальную дату, например, при заключении договора или открытии расчетного счета.

- Свидетельство о постановке на учет в налоговом органе по юридическому адресу. В свидетельстве организации присваивают важные идентификационные коды – ИНН, ОГРН, КПП.

- Список участников ООО с актуальными сведениями о каждом из них: паспортные данные физических лиц или регистрационные данные юридических лиц, а также размер и стоимость доли в уставном капитале. Обязанность вести и хранить список участников установлена статьей 31.1 закона «Об ООО».

- Договор об учреждении. Этот договор заключается при создании общества несколькими лицами, во многом его положения дублируются протоколом об учреждении и уставом. И хотя договор об учреждении не подают в ИФНС для регистрации ООО, обязанность его заключать установлена статьей 89 Гражданского кодекса РФ.

- Информационное письмо о присвоении кодов статистики.

- Извещения (уведомления) о регистрации общества в ПФР и ФСС.

- Положения об открытии филиалов и представительств организации.

- Протоколы общих собраний и решения единственных участников.

- Документы о реорганизации и ликвидации.

Бесплатная консультация по регистрации ООО

Подтверждение юридического адреса

ФНС строго следит за тем, чтобы организация действительно находилась по заявленному месту нахождения. В ходе недавней чистки ЕГРЮЛ около полумиллиона ООО получили метку о недостоверности сведений как раз из-за расхождения фактического и юридического адреса. Если общество не подтвердит реальность местонахождения, то его могут исключить из госреестра.

Подтверждение юридического адреса запрашивают также банки при открытии расчетного счета и контрагенты при заключении договоров. Вот какие документы о месте нахождения должны быть в организации:

- Свидетельство о праве собственности или выписка из ЕГРН, если помещение принадлежит самому ООО.

- Договор аренды, акт приема-передачи помещения, копия правоустанавливающего документа, заверенная арендодателем, если недвижимость арендована.

- Согласие собственника и копия правоустанавливающего документа, если ООО зарегистрировано на домашний адрес.

Подтверждение права на вид деятельности

В зависимости от сферы бизнеса в перечень обязательных документов организации могут быть включены:

- Лицензии на лицензируемый вид деятельности.

- Допуск СРО (саморегулируемой организации), например, для выполнения строительных или проектировочных работ.

- Заключения Роспотребнадзора и Роспожнадзора на соответствие помещения установленных требований, например, для объектов общепита.

- Подтверждение подачи уведомления о начале предпринимательской деятельности (второй экземпляр с отметкой или почтовая квитанция).

- Сертификаты на товары и услуги организации, если они входят в перечень обязательных для сертификации.

Кадровые документы

Несмотря на то, что кадровый документооборот уже постепенно переходит в электронный формат, в организации надо хранить подтверждение о найме, переводе, увольнении работников и выплаченных им сумм. Пока еще эти данные являются главным основанием для формирования страхового стажа при начислении пенсии.

Поэтому в организации надо обеспечить хранение следующих документов:

- Трудовые книжки работников, если они ведутся в бумажном виде, а также книги учета бланков, самих книжек и вкладышей к ним.

- Трудовые договоры с каждым работником и дополнительные соглашения к ним, если они заключались.

- Локальные нормативные акты, такие как положение об оплате труда, премировании, режиме труда и отдыха, внутреннего распорядка. Если работодатель относится к микропредприятию (численность меньше 15 человек, а годовой доход ниже 120 млн рублей), то он может заключать с работниками типовой трудовой договор, форма которого утверждена Постановлением Правительства от 27 августа 2016 г. N 858. В типовой договор уже внесены стандартные нормативные акты и отдельно оформлять их не требуется.

- Положение о защите персональных данных работников.

- Личные карточки работников по форме Т-2.

- Штатное расписание по форме Т-3.

- Графики отпусков по форме Т-7.

- Табели учета рабочего времени и расчета оплаты труда (формы Т-12 и Т-13).

- Приказы, распоряжения по кадрам и основания к ним, например, докладная записка.

- Все документы, связанные с начислением зарплаты и других выплат работникам.

- Документы по охране труда, а также об аттестации или оценке условий труда рабочих мест.

- Должностные инструкции по каждой должности, если в трудовом договоре нет описания функций работника.

- Договор о полной материальной ответственности, если должность работника это предполагает.

- Журналы и книги учета по кадрам (трудовых договоров, приказов, личных дел, командировочных удостоверений, по воинскому учету и др.).

Учетные документы организации

В отличие от ИП организации ведут не только налоговый, но и бухгалтерский учет. Каждый руководитель обязан знать, какие учетные документы должны быть в ООО, потому что именно на него возложены полномочия по постановке учета.

- Первичные документы доказывают факт осуществления хозяйственных операций, на их основании и ведется учет. Это кассовые документы и книги, квитанции, накладные, акты о приеме-передаче и списании ТМЦ, ордера, табели, банковские документы.

- Договоры и документы, сопровождающие их исполнение: переписка, расчеты, справки, заключения, протоколы разногласий, паспорт сделки.

- Бухгалтерские документы: регистры учета, балансы, отчеты о прибылях и убытках, учетная политика, рабочий план счетов и др.

- Документы налогового учета: декларации, книги учета доходов и расходов, книги покупок и продаж, акты сверки с ИФНС, справки о состоянии расчетов с бюджетом и др.

- Документы на приобретение и установку контрольно-кассовой техники, если она применяется.

Бесплатное бухгалтерское обслуживание от 1С

Сроки хранения документов ООО

С 18 февраля 2020 года действует приказ Росархива (от 20.12.2019 N 236), который пришел на смену предыдущему документу – Приказу Минкульта РФ от 25 августа 2010 г. N 558. Новый приказ частично изменил сроки хранения документов организации, в том числе, коммерческой. Часть сроков приводим в таблице, но для полного изучения вопроса рекомендуем обращаться к первоисточнику.

| Документы | Срок хранения |

|---|---|

| Регистрационные документы, лицензии и сертификаты соответствия, бухгалтерская годовая отчетность, годовые расчетные ведомости в ФСС, инвентаризационные описи ликвидационных комиссий | Постоянно |

| Трудовые договоры, личные дела и карточки работников, книги, журналы, карточки кадрового учета, | 75 лет |

| Договоры ГПХ и акты о выполнении работ, оказании услуг физическими лицами, расчеты по страховым взносам, сведения о трудовой деятельности и трудовом стаже работника | 50 лет |

| Регистры бухгалтерского учета, главная книга, рабочий план счетов, учетная политика, аудиторские заключения по бухгалтерской отчетности, первичные документы, налоговые декларации, счета-фактуры, договоры, соглашения, контракты (за исключением некоторых) | 5 лет |

| Книги покупок и продаж, таможенные декларации, БСО, документы об уплате акциза | 4 года |

Как обеспечить хранение документов

Как хранить документы в организации? В больших компаниях есть специальные архивные отделы и работники, которым поручен этот вопрос. Но в небольших ООО обязательные документы чаще всего хранятся в бухгалтерии или у юриста.

В зависимости от сроков востребованности внутренние документы организации разделяют на оперативный архив и архив длительного хранения. Бумаги подшивают в тома с описью, обычно в каждом томе не более 250 листов.

За нарушение условий и сроков хранения обязательных документов ООО могут оштрафовать на десятки тысяч рублей. Если они утеряны или утрачены, создается комиссия по расследованию причин. По возможности, документы надо восстановить.

Ликвидация ООО не отменяет обязанности сохранять внутренние документы организации, поэтому они передаются в соответствующий государственный или муниципальный архив.

Источник

Внутренние документы организации включают в себя следующие типы: организационные, служебные и распорядительные.

Организационные документы предприятия

Абсолютно вся деятельность фирм и предприятий должна быть зафиксирована. Для этого предусмотрены различные типы документов.

На основании действующего законодательства все учреждения, фирмы и частные предприятия действуют на основании издаваемых уставов, положений, штатных расписаний и инструкций. Все перечисленные документы и составляют подгруппу документов, именуемых организационными. Все они являются необходимыми элементами любого предприятия.

Таким образом, организационными документами предприятия можно назвать группу бумаг, которые регламентируют функции, задачи и общую структуру предприятия или фирмы. Они регулируют организацию его работы, обязанности и права, а также ответственность его специалистов и руководящего персонала. Это внутренние нормативные документы организации.

Устав

Устав – правовой акт, который регламентирует порядок образования организации, ее компетенцию, основные функции, условия работы и задачи. По сути, это свод правил, который регулирует деятельность любой организации, общества или граждан.

При образовании юридического лица устав должен быть утвержден группой его учредителей и в обязательном порядке зарегистрирован согласно законодательству. Является основным документом в деятельности организаций абсолютно любых правовых форм собственности и регулирует их взаимоотношения с иными организациями или физическими лицами, также устанавливает их обязанности и права в рамках направления деятельности. Устав относится к обязательным внутренним документам организации.

Содержание устава должно соответствовать требованиям действующего законодательства. В состав устава должны быть включены:

- наименование и вид предприятия;

- его почтовый адрес;

- цель и направление деятельности;

- порядок образования уставного капитала и распределения прибыли;

- прочие аспекты деятельности.

Положения

К положениям относят нормативные акты, которые определяют порядок образования и организацию работы предприятия. Они могут регулировать рамки деятельности различных должностных лиц. Но на практике, как правило, создаются положения, которые регулируют общую совокупность трудовых отношений.

Наиболее распространенным видом положения является документ, который регламентирует общую деятельность организации или деятельность ее структурного подразделения в частности. Если положение касается организации в целом, то оно определяет статус предприятия, его компетенцию, а также порядки ликвидации и реорганизации. Положения, касающиеся структурных подразделений, фиксируют порядок разграничения их функций. Какие нюансы имеют эти внутренние документы организации?

Все положения имеют унифицированный формуляр и оформляются на общем бланке предприятия. В обязательном порядке они должны содержать информацию о наименовании предприятия или подразделения, дату и гриф утверждения. Сам текст положения включает в себя цели, задачи, функции, права и обязанности, общие положения, руководство.

Положения должны быть утверждены директором, завизированы юристом и подписаны непосредственно теми, кто их разрабатывал. Это могут быть заместители руководителя или руководители структурных подразделений.

Штатное расписание и штатная численность

Документ, закрепляющий наименование подразделений, имеющихся должностей и количество единиц в штате, именуется штатной численностью. Как и положения, штатная численность унифицирована в системе организационно-распорядительной документации. Также она должна быть оформлена на общем бланке. Штатная численность имеет визу главного бухгалтера предприятия, инспектора отдела кадров, непосредственно руководителя и должна быть заверена печатью.

Ниже будут рассмотрены и другие внутренние и внешние документы организации.

Документ, закрепляющий на предприятии должности и численность сотрудников, а также фонд заработной платы, именуется штатным расписанием. Форма документа имеет унифицированное название Т-3 и представляет собой таблицу, в которой содержатся наименования должностей, тарифные ставки, размеры окладов, надбавки и прочая информация. Составление и утверждение штатного расписания находится в компетенции главного бухгалтера предприятия.

Какие еще внутренние документы организации существуют?

Должностные инструкции

Это нормативные акты, определяющие права и обязанности сотрудников организации, сферу их деятельности, рамки ответственности. Занимают особенное место в структуре внутренних документов предприятия. Именно на основании должностных инструкций разрабатывается и заключается договор с работником. Таким образом, именно трудовой договор и штатное расписание используются для разрешения конфликтной ситуации между работником и работодателем в случае ее возникновения.

Разработка должностной инструкции входит в компетенцию инспектора отдела кадров, затем она согласуется с юридическим отделом и заверяется руководителем. Любое изменение, имеющее существенное значение, должно вноситься на основании приказа директора. Этого требуют внутренние нормативные документы организации.

Договоры

Договор – многофункциональный документ. Он регулирует любые взаимоотношения между субъектами экономической деятельности. Договор может оформляться при покупке или аренде помещений, поручительстве или ценообразовании, продаже товаров или услуг, найме сотрудников или подрядчиков, привлечении сторонних организаций. Он является, как правило, основным документом, который регулирует различные связи экономического характера между категориями граждан, юридическими лицами.

Основной частью договора являются положения о взаимных правах и обязательствах сторон, порядок и сроки расчета, полные реквизиты. Организация работы с внутренними документами лежит на руководителе предприятия.

Служебные документы

Служебные документы – официальные документы, используемые в текущей организационной деятельности предприятия. Основными видами служебной документации являются акты, протоколы, служебные записки и справки.

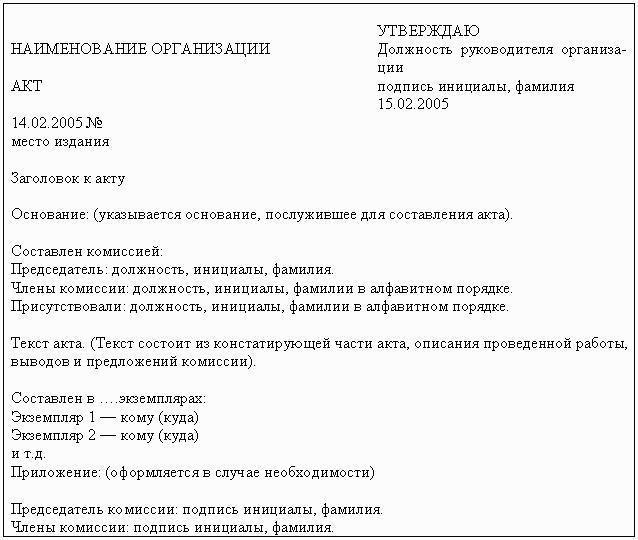

Акты

Это внутренние документы, отражающие те или иные события или факты и составленные несколькими лицами.

Составляются данные документы в различных ситуациях, поэтому имеют огромное количество разновидностей: это акты приема-передачи, акты списания, коммерческие акты. Должны быть составлены постоянно действующей или назначенной руководителем комиссией. Оформляются на общем бланке предприятия (если являются внутренними), должны иметь информацию об организации (если являются внешними).

Состоят акты из двух частей. В первой они несут информацию о предмете и основании составления, членах комиссии. Во второй содержится непосредственно информация о проведенной комиссией работе, ее результатах.

Подписывается всеми членами комиссии. Если акт несет какую-либо материальную или финансовую нагрузку, он должен утверждаться руководителем и заверяться печатью.

Если акт затрагивает деятельность других структурных подразделений или должностных лиц, то последние должны быть с ним ознакомлены. Внутренние регламентирующие документы организации часто запрашиваются проверяющими органами.

Акты, касающиеся важных вопросов в деятельности организации (реорганизация, проверка, ревизия), должны храниться на постоянной основе. Менее важные подлежат хранению в течение пяти лет.

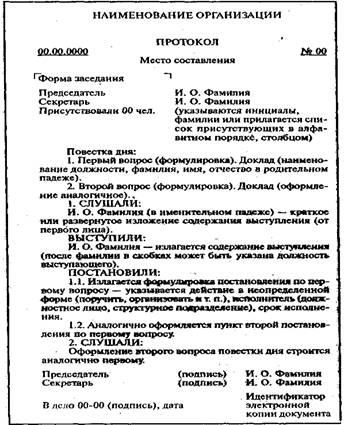

Протоколы

Фиксируют ход собраний и совещаний, обсуждаемые на них вопросы и принятые решения. Порядок организации внутренних документов должен соблюдаться.

Как правило, протокол собрания и заседания ведется секретарем путем конспектирования или стенографирования. Включает в себя основные тезисы выступающих с докладами, проекты решений по поднятым вопросам. Составляется на общем бланке предприятия с указанием наименования протоколируемого события, даты его проведения, списком участников и порядковым номером.

Протокол состоит из вводной части (указываются председатель, секретарь и присутствующие должностные лица, а также повестка дня) и основной (включает в себя разделы, соответствующие повестке дня, описания выступлений и постановление – решение).

В перечень внутренних документов организации также входят акты о порче имущества, недостачах, повреждениях или нарушениях при транспортировке. Таковые должны составляться на фирменном бланке без каких-либо исправлений или помарок.

Докладные, служебные, объяснительные записки

Служебные и докладные записки представляют собой документы, которые адресуются руководителю предприятия или любого подразделения (в редких случаях — вышестоящему органу). Содержат информацию по какому-либо вопросу, касающемуся деятельности предприятия или должностных лиц, предложения или выводы.

Служебная записка – это элемент внутренней переписки. Составляется в том случае, если вопрос между подразделениями не может быть решен устно. При необходимости визируется у руководителя. Может быть составлена как в рукописном, так и в печатном виде.

Служебная записка должна иметь заголовок и основной текст, раскрывающий суть события, которое послужило поводом к ее составлению, а также выводы и предложения. Датой является дата составления. Должна быть подписана составителем, а в случае направления в вышестоящие органы — еще и руководителем организации.

Служебные записки, касающиеся деятельности предприятия и направляемые в вышестоящие органы, хранятся постоянно, а документы внутреннего контроля организации – пять лет.

Объяснительные записки составляются в произвольной форме и несут информацию по трудовым отношениям. Как правило, содержат информацию о причинах, которые привели к каким-либо нарушениям. В зависимости от важности хранятся от одного года до пяти лет.

Справки

Это внутренние документы, которые описывают и подтверждают факты и события. Наиболее часто используемыми справками на предприятии являются справки о заработной плате и подтверждающие факт работы сотрудника на данном предприятии. По его требованию организация обязана выдать ему подобную справку.

Зачастую на предприятии используются формализованные бланки справок для ускорения процесса их подготовки и последующей выдачи.

Справка должна содержать данные о сотруднике, которому она предоставляется, его должности и окладе. В обязательном порядке должна иметь дату составления, подписи руководителей, печати предприятия.

Отдельным видом справок являются справки по производственной тематике, которые могут быть предоставлены по запросу руководства. Таковые составляются в двух экземплярах: один предоставляется адресату, второй прикладывается к делу.

Учет внутренних документов организации должен быть строгим.

Распорядительные документы организации

Различают следующие виды распорядительных документов:

- Приказ. Издается руководством организации с целью решения производственных задач. Различают приказы по производственным вопросам и приказы по личному составу. К первым относятся приказы в отношении финансирования, снабжения, реализации товаров или услуг, распределения ресурсов. Ко вторым — о приеме на работу или увольнении, об отпуске или командировании сотрудника. Должен быть подписан руководителем и доведен до сведения тех лиц, деятельность которых он затрагивает.

- Решения и распоряжения. Акты, издаваемы с целью оперативного решения возникших на производстве вопросов. Преимущественно носят методический и информационный характер. Решения и распоряжения оформляются идентично приказам и издаются в одном из следующих случаев: при необходимости распределения обязанностей или определении сроков выполнения той или иной задачи; при определении порядка использования автотранспорта и так далее. Распоряжения, как правило, состоят из распорядительной части и констатирующей, имеют отдельным пунктом назначение контролирующего органа в виде подразделения или должностного лица. Подписываются директором, нумеруются в границах календарного года. Если касаются основной деятельности предприятия, то хранятся постоянно, по хозяйственно-административным вопросам – пять лет.

Внутренние документы кредитной организации

Обычно кредитные организации разрабатывают и утверждают различные документы, которые регулируют деятельность их подразделений и должностных лиц. Это документы о совершении банковских операций и других сделок (некоторые виды правил, процедур, положений, распоряжений, решений, приказов, методик, должностных инструкций и иных документов в формах, принятых международной банковской практикой).

Источник