Модернизация ос срок полезного использования 1с

Как в «1С:Бухгалтерии 8» редакции 3.0 отразить модернизацию полностью самортизированного основного средства (ОС) в бухгалтерском и налоговом учете?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.49.23.

Имущество с истекшим сроком полезного использования (СПИ) и нулевой остаточной стоимостью вполне может применяться в деятельности, приносящей доход. Организация может модернизировать или реконструировать такое имущество, чтобы вернуть ему полезные свойства.

Затраты на модернизацию основного средства увеличивают его первоначальную стоимость как в бухгалтерском учете (п. 27 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н), так и для целей налогообложения прибыли (п. 2 ст. 257 НК РФ), а затем списываются через амортизацию. Однако порядок амортизации модернизированного ОС в бухгалтерском и налоговом учете различается.

В бухгалтерском учете годовая сумма амортизационных отчислений для модернизированного ОС определяется из расчета его остаточной стоимости и оставшегося срока полезного использования (СПИ), который может быть пересмотрен (п. 60 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

В результате модернизации полностью самортизированного объекта ОС его остаточная стоимость будет соответствовать затратам на модернизацию. Но срок полезного использования такого объекта уже истек. Поэтому, чтобы погасить затраты на модернизацию, организация вынуждена увеличить СПИ, иначе начисление амортизации невозможно.

В налоговом учете часть затрат на модернизацию ОС можно учесть в расходах единовременно в месяце окончания работ по модернизации, применив амортизационную премию (п. 9 ст. 258 НК РФ).

После модернизации срок полезного использования может увеличиться или остаться неизменным.

Что касается расчета суммы ежемесячной амортизации модернизированного объекта ОС при применении линейного метода, то данный вопрос законодательством не урегулирован.

Согласно позиции Минфина России (см., например, письмо от 16.11.2016 № 03-03-06/1/67358), начиная с месяца, следующего за месяцем ввода модернизированного ОС в эксплуатацию, амортизация по нему начисляется, при этом учитывается:

- первоначальная стоимость ОС, увеличенная на сумму модернизации;

- та норма амортизации, которая изначально применялась к ОС при введении его в эксплуатацию. Если после модернизации ОС средства срок полезного использования объекта увеличился, то организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока. Но СПИ можно увеличить только в тех пределах, которые установлены для амортизационной группы указанного ОС.

Точно такой же подход применяется, если организация осуществила модернизацию основного средства, которое полностью самортизировано, и остаточная стоимость которого равна нулю (письмо Минфина России от 25.10.2016 № 03-03-06/1/62131).

Существует иная точка зрения (см., например, постановление Арбитражного суда Восточно-Сибирского округа от 04.06.2015 № Ф02-1262/2015, Ф02-1612/2015 по делу № А19-9978/2014), согласно которой сумму амортизационных отчислений полностью самортизированного ОС следует определять, учитывая:

- сумму модернизации (реконструкции);

- новую норму амортизации, которую необходимо определить исходя из пересмотренного срока полезного использования, поскольку срок полезного использования до модернизации истек.

В «1С:Бухгалтерии 8» редакции 3.0 модернизация ОС регистрируется одноименным документом (раздел ОС и НМА).

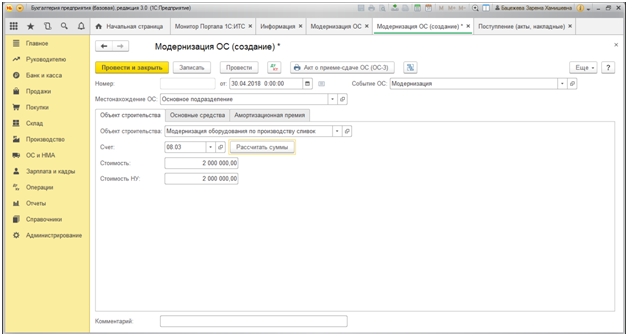

На закладке Объект строительства указываются суммы затрат на модернизацию, накопленные по данному объекту. Их можно заполнить автоматически (кнопка Рассчитать суммы).

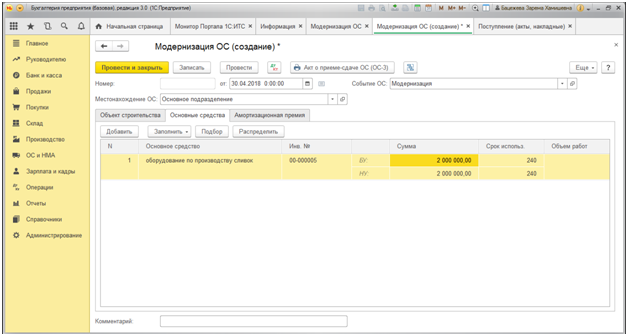

На закладке Основные средства нужно указать список модернизируемых основных средств (кнопка Добавить). В поле Срок использ. автоматически проставляется срок полезного использования, установленный при принятии к учету ОС. При изменении срока полезного использования основного средства в результате модернизации нужно указать новый СПИ. При нажатии на кнопку Распределить суммы затрат на модернизацию распределяются равными долями по всем указанным в табличной части основным средствам.

Для модернизированных ОС, по которым истек срок полезного использования, нужно уточнить параметры амортизации с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Параметры амортизации ОС). Если этого не сделать, то в следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа прервет обработку и выдаст сообщение об ошибке.

При вводе документа Изменение параметров амортизации ОС в шапке нужно указать следующие реквизиты:

- наименование события в жизни основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете.

В табличном поле нужно указать:

- основное средство, у которого изменяются параметры начисления амортизации;

- в поле Срок использ. (БУ) — новый срок полезного использования основного средства в бухучете;

- в поле Срок для аморт. (БУ) – срок полезного использования для начисления амортизации в бухгалтерском учете, то есть разницу между новым и прежним сроком полезного использования (в месяцах);

- в поле Стоимость для вычисления аморт. (БУ) — стоимость модернизации основного средства для начисления амортизации в бухгалтерском учете;

- в поле Срок использ. (НУ) – новый срок полезного использования для начисления амортизации в налоговом учете. Если срок полезного использования не изменяется, в этой колонке указывается прежний срок полезного использования.

В следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа будет рассчитывать амортизацию согласно уточненным параметрам и в соответствии с рекомендациями Минфина России.

Источник

В целях увеличения конкурентоспособности выпускаемой продукции компании стремятся модернизировать оборудование или иные объекты основных средств. Данная операция приводит к необходимости увеличения балансовой стоимости этих объектов, последующего увеличения амортизации и их правильного отражения в учете. Ниже мы расскажем, как осуществляется модернизация ОС в 1С 8.3 БП 3.0. Если у вас останутся вопросы, наши эксперты по настройке и доработке программ 1С с радостью ответят на них – просто оставьте сообщение на нашем сайте или свяжитесь с нами по телефону.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Покупка оборудования

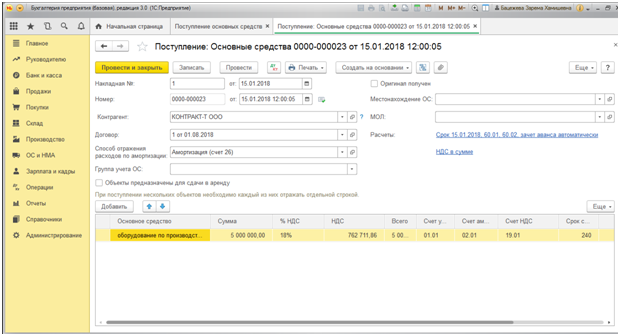

Предположим, что компания обзавелась в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

Рис.1 Покупка оборудования

Рис.1 Покупка оборудованияЕжемесячно, начиная с февраля 2018 года, на него начислялась амортизация – 17 655,37 рублей = (5000 000,0 – 762 711,86 НДС)/240 мес.

В апреле 2018 года аналитики компании рассчитали, что гораздо выгоднее продавать мороженное, нежели сливки, и было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Покупка запчастей для модернизации

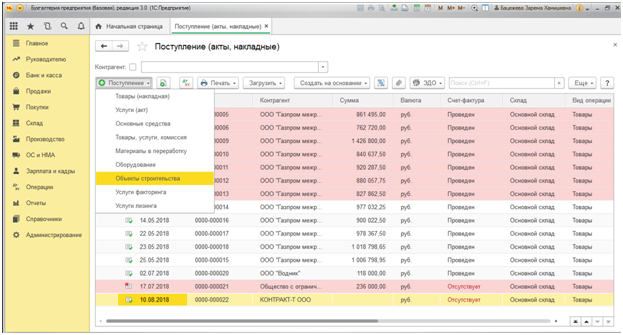

Отразим приобретение запасных частей стоимостью 1,5 млн. рублей. Для этого перейдем в меню «Покупки-Поступления (акты, накладные)».

Рис.2 Покупка запчастей для модернизацииДалее выбираем «Поступления-Объекты строительства».

Рис.3 Объекты строительства

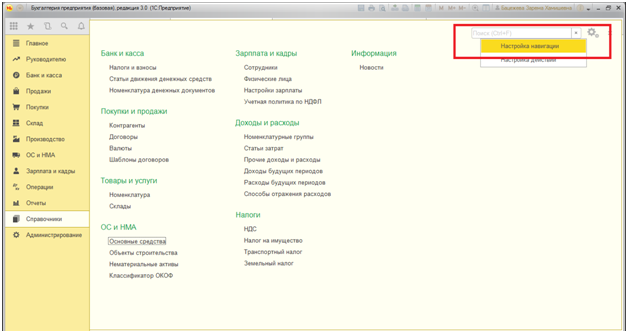

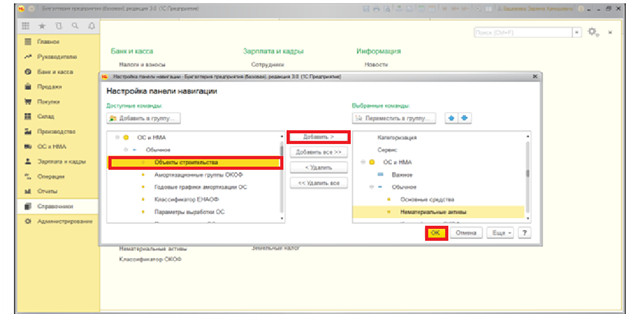

Рис.3 Объекты строительстваДобавить новый объект строительства (создать) можно непосредственно из табличной части «Поступление (акты, накладные)» или самим занести в справочник. Для этого нужно перейти в меню «Справочники-Настройки навигации».

Рис.4 Настройки навигации

Рис.4 Настройки навигацииДалее в левом окне находим «Объекты строительства» и с помощью кнопки «Добавить» и «ОК» переносим в правое окно.

Рис.5 Объекты строительства

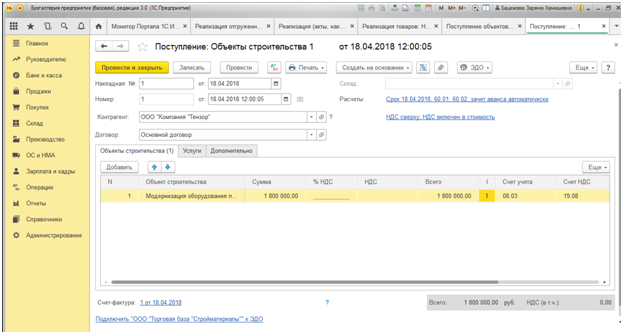

Рис.5 Объекты строительстваДалее приступаем к оформлению поступления запчастей для модернизации: последовательно заполняем реквизиты наименования контрагента, договора, заводим объект строительства «Модернизация оборудования по производству сливок», указываем его стоимость – 1,5 млн. рублей.

Рис.6 Модернизация оборудования по производству сливок

Рис.6 Модернизация оборудования по производству сливокНе упускаем из виду счет 08.03 «Строительство объектов основных средств».

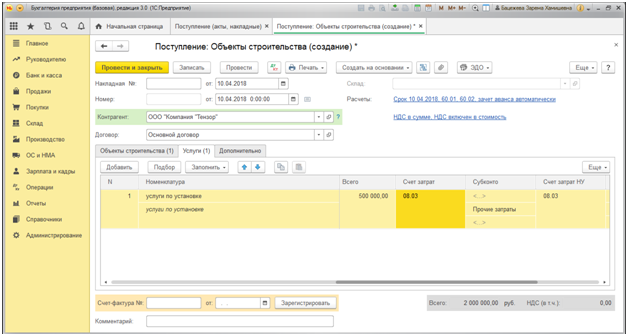

Переходим в «Услуги».

Рис.7 Услуги

Рис.7 УслугиВносим номенклатуру «Услуги по установке» в размере 500,0 тыс. рублей, а в счете затрат указываем 08.03, так как нам необходимо на одном счете учитывать все затраты на модернизацию оборудования. Проверяем проводки, сформированные проведением этого документа.

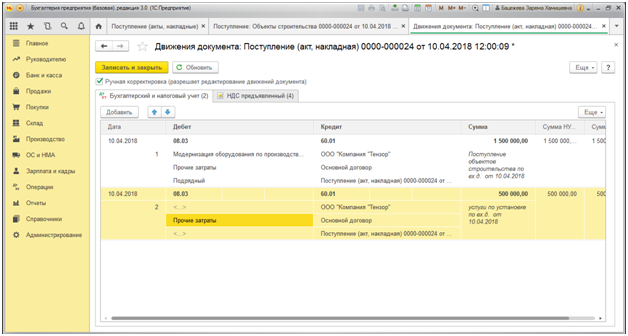

Рис.8 Проверяем проводки

Рис.8 Проверяем проводкиЗатраты на покупку запасных частей и услуги по установке отражены на счете 08.03. Если у вас остались вопросы по процессу покупки оборудования и запчастей для модернизации, обратитесь в нашу службу сопровождения 1С. Мы с радостью ответим на ваши вопросы.

Модернизация амортизированного основного средства

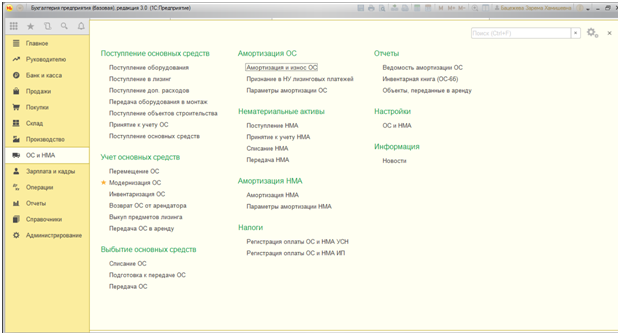

Учет и перераспределение сумм, учтенных на объект строительства, на модернизацию ОС учитывается документом «Модернизация ОС» из подраздела «ОС и НМА-Учет основных средств».

Рис.9 Модернизация амортизированного основного средства

Рис.9 Модернизация амортизированного основного средстваЖмем «Создать».

Рис.10 Создать

Рис.10 СоздатьПоследовательно заполняем реквизиты документа, выбираем объект строительства «Модернизация оборудования по производству сливок», указываем счет 08.03 и жмем «Рассчитать суммы».

Рис.11 Рассчитать суммы

Рис.11 Рассчитать суммыДокумент модернизации автоматом заполнен системой, поставлена сумма 2 млн. рублей, из которых 1,5 млн. рублей – это стоимость самого оборудования, а 0,5 млн. рублей – услуги по его установке. Переходим во вкладку «Основные средства» и нажимаем «Заполнить-Распределить».

Рис.12 Распределить

Рис.12 РаспределитьОбращаем внимание, что модернизация основных средств может повлечь за собой изменение амортизационной группы и срока эксплуатации, который можно отредактировать в данном разделе.

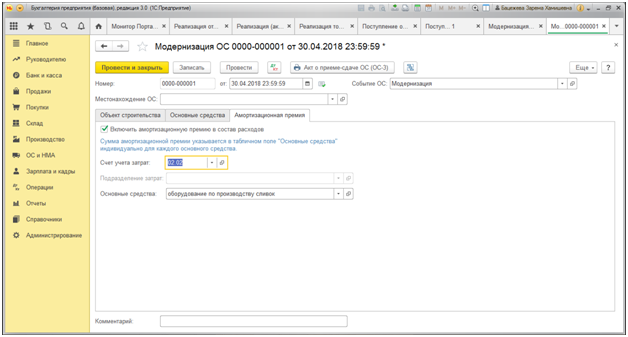

Если же было принято решение о включении в расходы амортизационной премии по объекту, то необходимо перейти в соответствующую вкладку (Рис.13) и поставить галочку в строке «Включать амортизационную премию в состав расходов». При этом появляется счет для учета затрат. Напомним, что амортизационная премия входит в состав косвенных расходов и начисляется в том же месяце, когда решили ее начислить, и не превышает 30% цены объекта ОС.

Рис.13 Счет для учета затрат

Рис.13 Счет для учета затратНажимаем на кнопку «Провести» и смотрим проводки.

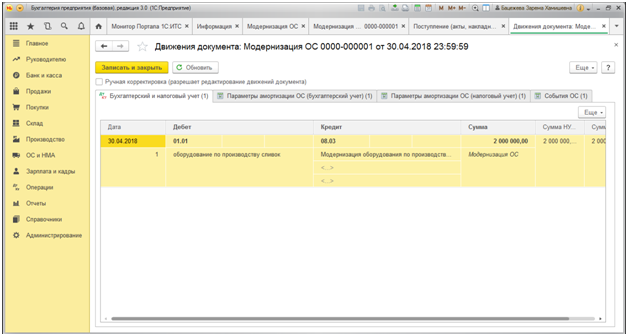

Рис.14 Проводки

Рис.14 ПроводкиСобранные на счете 08.03 расходы на модернизацию переносятся на счет учета 01.01 «Основные средства организации».

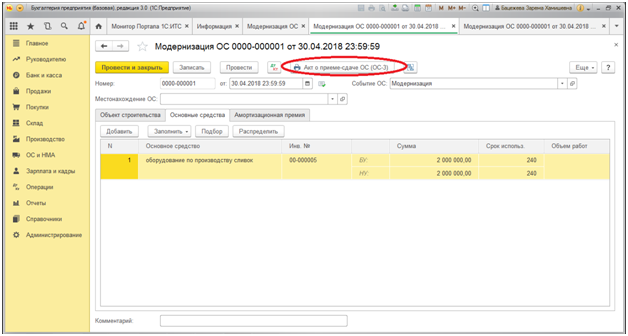

Вернувшись к проведенному документу «Модернизация ОС», обратимся к кнопке «Акт о приеме-сдаче ОС».

Рис.15 Акт о приеме-сдаче ОС

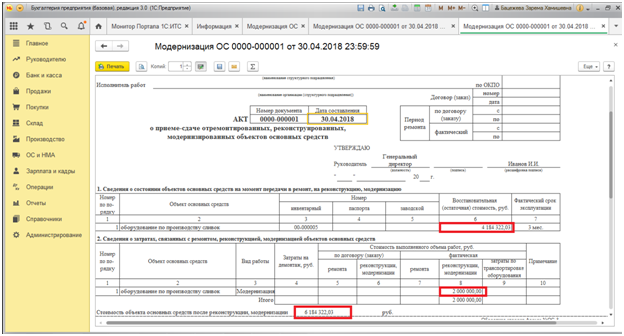

Рис.15 Акт о приеме-сдаче ОСНажатие на нее формирует печатную версию акта.

Рис.16 Печатная версия акта

Рис.16 Печатная версия актаАкт соответствует унифицированной форме №ОС-3, утвержденной постановлением Госкомстата России от 21.01.2003 №7. В первом разделе указана балансовая стоимость оборудования на момент передачи для модернизации: 4 184 322,03 = 4 237 288,14 (первоначальная стоимость) — (17 655,37*3) (амортизация за три месяца февраль-апрель 2018 года).

Второй раздел акта отражает общую сумму расходов на модернизацию – 2 млн. рублей (1,5 млн. рублей стоимость оборудования + 0,5 млн. рублей стоимость установки).

В резюмирующей части Акта отражена стоимость объекта основных средств после реконструкции, модернизации в размере 6 184 322,03 рублей = 4 184 322,03 + 2 000 000,00 рублей.

Акт составляется комиссией и утверждается руководителем организации.

Рис.17 Акт составляется комиссией и утверждается руководителем организации

Рис.17 Акт составляется комиссией и утверждается руководителем организацииТакже данным Актом осуществляется приемка-передача оборудования материально ответственному лицу и визируется главным бухгалтером компании.

Провести модернизацию и оформить ее правильно – задача сложная, требующая внимания и аккуратности, как со стороны бухгалтерии, так и членов комиссии и подрядной организации. Благодаря процессу автоматизации бухгалтерского учета на базе 1С и правильным настройкам программы 1С, контролирующей сроки начисления амортизации, балансовой стоимости имущества и правильного распределения затрат на модернизацию, данный процесс значительно упрощается.

Источник

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 июля 2011 г.

Содержание журнала № 15 за 2011 г.

Е.О. Калинченко, экономист-бухгалтер

Возобновляем начисление налоговой амортизации линейным методом

Даже если ваше ОС из тех, что, как говорится, создано на века, рано или поздно перед вами встанет вопрос о необходимости его восстановления (ремонта, модернизации, реконструкции). Ведь со временем детали ОС если и не сломаются, то уж наверняка сильно износятся.

Учет расходов на ремонт сложностей не вызывает. Чего не скажешь о затратах на модернизацию. Их нужно относить на налоговые расходы через амортизацию. Требование это в общем-то простое. Только вот выполнить его бухгалтеру бывает нелегко. Особенно если модернизировано было полностью самортизированное ОС, срок полезного использования (СПИ) которого истек. Ведь как в такой ситуации возобновлять начисление амортизации при линейном методе, в НК РФ прямо не сказано.

Анализ «амортизационных» норм гл. 25 НК РФ, разъяснений Минфина и арбитражной практики позволяет выделить несколько способов возобновления начисления амортизации после проведения модернизации полностью самортизированных ОС. Сравним их с точки зрения быстроты списания затрат на расходы и степени рискованности.

Если вы амортизируете ОС нелинейным методом, то на сумму затрат по модернизации ОС вы просто увеличите суммарный баланс той амортизационной группы, к которой оно относитсяп. 3 ст. 259.2 НК РФ. И продолжите начислять амортизацию по норме, предусмотренной для этой амортизационной группып. 5 ст. 259.2 НК РФ. Отследить время списания на затраты конкретных расходов при использовании этого метода амортизации практически невозможно.

Увеличиваем первоначальную стоимость ОС…

После модернизации остаточная стоимость полностью самортизированного ОС уже не будет нулевой. Она станет равна стоимости работ по модернизации. Ведь затраты на модернизацию увеличивают первоначальную стоимость ОСп. 2 ст. 257 НК РФ. И даже если затраты на модернизацию не превысят лимит стоимости ОС (40 000 руб.), это не дает вам права списать их на расходы иначе, чем через амортизациюп. 5 ст. 270 НК РФ; Письмо Минфина России от 10.09.2009 № 03-03-06/2/167.

…и возобновляем начисление амортизации

Как долго придется списывать стоимость модернизации на расходы? Чтобы ответить на этот вопрос, нужно определить размер ежемесячных амортизационных отчислений.

Он зависит от нормы амортизации. А последняя — от СПИп. 2 ст. 259.1 НК РФ. После проведения модернизации вы, как известно, вправе его увеличить в пределах максимального срока, установленного для амортизационной группып. 1 ст. 258 НК РФ.

СИТУАЦИЯ 1. СПИ после модернизации вы не изменили

Вы не захотели или не смогли увеличить СПИ объекта после его модернизации. В таком случае вы можете рассчитать сумму ежемесячных амортизационных отчислений одним из следующих способов.

СПОСОБ 1. Используем прежнюю норму амортизации.

Если СПИ не изменился, то нет оснований и для пересмотра нормы. Поэтому сумму амортизации нужно определять такп. 2 ст. 259.1 НК РФ:

Этот способ расчета амортизационных отчислений абсолютно безопасен. Что касается скорости списания затрат, то при прочих равных условиях расходы на модернизацию вы спишете тем быстрее, чем меньше будет их доля в новой первоначальной стоимости ОС.

СПОСОБ 2. Списываем расходы через амортизацию одномоментно.

В НК РФ сказано, что если в результате модернизации ОС срок его полезного использования не увеличился, то организация «при исчислении амортизации учитывает оставшийся срок полезного использования»п. 1 ст. 258 НК РФ. Учитывая это, суды считают возможным определять сумму ежемесячной амортизации по модернизированному ОС как частное от деления его остаточной стоимости на оставшийся СПИПостановления ФАС МО от 06.04.2011 № КА-А40/2125-11, от 03.06.2009 № КА-А40/4667-09; ФАС ВВО от 07.05.2008 № А29-6646/2007; Девятого ААС от 27.05.2010 № 09АП-9871/2010-АК.

Применение этого способа для самортизированных ОС позволит вам списать затраты на модернизацию через амортизацию единовременно. Ведь их оставшийся СПИ равен нулю, а оставшаяся стоимость как раз равна затратам на модернизацию. Но очевидно, что в таком случае конфликт с налоговиками неизбежен.

СИТУАЦИЯ 2. СПИ после модернизации вы увеличили

Вы решили увеличить СПИ модернизированного ОС в пределах максимального срока, установленного для амортизационной группып. 1 ст. 258 НК РФ. Для такой ситуации также существуют два способа расчета суммы ежемесячной амортизации.

СПОСОБ 1. Пересматриваем норму амортизации.

В НК РФ не сказано, что для определения нормы амортизации нужно брать именно тот СПИ, что вы установили при вводе ОС в эксплуатацию. Как нет и запрета на изменение нормы амортизации по ОС.

Поэтому формально получается, что если СПИ после модернизации вы увеличили, то нужно пересмотреть и норму амортизации. То есть сумму ежемесячных амортизационных отчислений вы определите так:

Пересмотр нормы амортизации с учетом увеличенного СПИ приведет к уменьшению суммы амортизационных отчислений. А это не выгодно.

Поэтому не может не радовать, что специалисты финансового ведомства читают «амортизационные» нормы НК РФ несколько иначе.

СПОСОБ 2. Применяем прежнюю норму амортизации.

Минфин считает, что даже если вы увеличили СПИ после модернизации, вы должны возобновить начисление амортизации с использованием прежней нормы амортизацииПисьма Минфина России от 27.12.2010 № 03-03-06/1/813, от 10.09.2009 № 03-03-06/2/167.

Из авторитетных источников

БАХВАЛОВА Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“Норма амортизации не должна изменяться на протяжении всего периода использования ОС (то есть с момента ввода его в эксплуатацию и до выбытия из состава амортизируемого имущества), несмотря на проведение модернизаций и реконструкций. Поэтому даже в случае увеличения срока полезного использования ОС после его модернизации должна применяться та норма амортизации, которая была установлена для данного имущества на момент ввода его в эксплуатацию”.

То есть рассчитывать сумму ежемесячной амортизации нужно точно так же, как если бы срок полезного использования вы оставили прежним, — по формуле из способа 1 ситуации 1.

Такая позиция на руку организациям, и можно руководствоваться именно ею.

Пример. Возобновление начисления налоговой амортизации линейным способом после модернизации полностью самортизированного ОС, СПИ которого был увеличен

/ условие / Организация модернизировала оборудование, первоначальная стоимость которого составляет 100 000 руб. Это ОС относится к 3-й амортизационной группе (СПИ свыше 3 и до 5 лет включительно). При вводе в эксплуатацию его СПИ был установлен равным 37 мес. К моменту модернизации оборудование было полностью самортизировано. Затраты на модернизацию составили 20 000 руб. СПИ после модернизации организация увеличила на 12 мес.

/ решение / Первоначальная стоимость ОС, увеличенная на стоимость работ по модернизации, составит 120 000 руб. (100 000 руб. + 20 000 руб.).

ВАРИАНТ 1. Организация воспользовалась разъяснениями Минфина и не стала пересматривать норму амортизации. Тогда сумма ежемесячных амортизационных отчислений будет равна 3243,24 руб. (120 000 руб. / 37 мес.). Соответственно, затраты на модернизацию организация сможет полностью отнести на налоговые расходы через 7 мес. (20 000 руб. / 3243,24 руб.).

ВАРИАНТ 2. Организация пересмотрела норму амортизации. Тогда сумма ежемесячных амортизационных отчислений будет равна 2448,98 руб. (120 000 руб. / (37 мес. + 12 мес.)). Следовательно, затраты на модернизацию организация сможет полностью отнести на налоговые расходы через 9 мес. (20 000 руб. / 2448,96 руб.).

Как еще ускорить списание затрат на модернизацию

Независимо от выбранного способа расчета суммы ежемесячной линейной амортизации, часть затрат на модернизацию (до 30% от их суммы) вы можете сразу отнести на расходы на абсолютно законных основаниях — применив амортизационную премиюп. 9 ст. 258 НК РФ.

Решая, поступать так или нет, помните, что премию придется восстанавливать, если вы продадите ОС в течение 5 лет с момента его ввода в эксплуатацию. Обратите внимание — не с момента включения амортизационной премии в расходы, а именно с момента ввода ОС в эксплуатацию (!). Это нам подтвердили и в Минфине.

Из авторитетных источников

“Да, действительно, если организация применила амортизационную премию в связи с модернизацией ОС, которое было введено в эксплуатацию более 5 лет назад, то обязанность по восстановлению премии в случае реализации такого ОС у нее не возникает”.

БАХВАЛОВА Александра Сергеевна

Минфин России

Поэтому, если вы модернизируете полностью самортизированные ОС относящиеся:

- <или>к 4—10-й амортизационным группам (а также 3-й группе, если был установлен максимальный СПИ — 5 лет), — вы можете, ничем не рискуя, единовременно списать на расходы в качестве амортизационной премии затраты на модернизацию в размере 10% (для ОС из 8—10-й групп) или 30% (для ОС из 3—7-й групп) от суммы затрат;

- <или>к 1—3-й амортизационным группам, — применять амортизационную премию по расходам на модернизацию вам стоит только в случае полной уверенности, что до истечения 5 лет с даты ввода в эксплуатацию ОС не будет продано.

Если вы воспользуетесь амортизационной премией, у вас возникнут разницы по ПБУ 18/02утв. Приказом Минфина России от 19.11.2002 № 114н. Но даже если вы от нее откажетесь, избежать разниц между бухгалтерским и налоговым учетом расходов на модернизацию ОС вам все равно вряд ли удастся.

***

Итак, с особенностями налогового учета затрат на модернизацию полностью самортизированных ОС мы разобрались. Вывод напрашивается такой. Чтобы в налоговом учете быстрее отнести на расходы затраты по модернизации полностью самортизированного ОС, не увеличивайте его СПИ (даже если это возможно) и примените амортизационную премию (если, конечно, уверены, что ее не придется восстанавливать).

Что же касается бухучета, то там все проще. Относить такие затраты на расходы также нужно через амортизацию. Только сумму ежемесячных амортизационных отчислений следует рассчитывать исходя из остаточной стоимости ОС (в нашем случае это стоимость работ по модернизации) и оставшегося СПИп. 20 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 № 26н; п. 60 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 № 91н.

Иначе говоря, если после модернизации вы решите увеличить СПИ для целей бухучета, то в течение этого срока вам и придется списывать затраты на модернизацию.

Если пересматривать СПИ вы не станете, то можете единовременно 1-го числа месяца, следующего за месяцем завершения модернизации, включить затраты на ее проведение в расходы в качестве амортизационных отчислений. Правда, есть риск, что налоговикам такой подход не понравится, так как он позволяет вам не платить налог на имущество по этому ОС. Но заставить вас увеличить СПИ они не могут, ведь это ваше право, а не обязанность.

Вовсе избежать конфликта с проверяющими и при этом не сильно увеличить обязательства по налогу на имущество можно, незначительно (скажем, на несколько месяцев) повысив после модернизации СПИ самортизированного ОС для целей бухучета.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Основные средства / недвижимость / капвложения»:

2020 г.

2019 г.

2018 г.

Источник