Мсфо 17 амортизация срок полезного использования

Срок полезного использования основных средств по международным стандартам. МСФО (1AS) 16 содержит следующее определение срока. Срок полезного использования основных средств — это:

- а) период, на протяжении которого, как ожидается, объект основных средств будет находитсься в наличии для использования организацией, или

- б) количество единиц продукции или аналогичных единиц, которые организация ожидает получить от использования объекта.

По МСФО (IAS) 16 срок полезного использования объекта основных средств определяется в зависимости от следующих условий:

- • ожидаемого использования объекта в соответствии с его предполагаемой мощностью или фактической производительностью;

- • предполагаемого физического износа вследствие влияния производственных факторов — количества смен, программы ремонтов и др., а также условий хранения и обслуживания объекта основных средств в период простоя;

- • морального или коммерческого устаревания, образующегося в результате различных изменений производственного процесса или рыночного спроса на продукцию или услуги, производимые с использованием объекта основных средств;

- • юридических и аналогичных ограничении на использование объекта, таких, как, например, сроки аренды.

В соответствии с МСФО (IAS) 16 срок полезной службы объектов основных средств определяется оценочным путем на основе опыта эксплуатации аналогичных объектов. В период применения объекта оценка срока его полезного использования может оказаться неточной. В связи с этим срок полезной службы рекомендуется периодически пересматривать (как минимум один раз в конце каждого отчетного года), если появились предпосылки для существенных изменений предыдущих оценок. Одновременно должна корректироваться сумма амортизационных отчислений.

Срок полезного использования основных средств согласно российским нормативным актам по бухгалтерскому учету. В П БУ 6/01 дано определение срока полезного использования основных средств, в целом аналогичное определению в МСФО (IAS) 16. Сроком полезного использования согласно указанному РСБУ является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяют исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

В соответствии с ПБУ 6/01 срок полезного использования основных средств определяют исходя из следующих условий:

- • ожидаемого срока использования объекта в соответствии с предполагаемой производительностью или мощностью;

- • ожидаемого физического износа, зависящего от режима эксплуатации;

- • нормативно-правовых ограничений использования объекта (например, срока аренды).

Условия определения срока полезного использования объекта основных средств по ПБУ 6/01 практически не отличаются от условий в МСФО (1AS) 16. Вместе с тем ПБУ 6/01 в отличие от МСФО (IAS) 16 не содержит требования периодического пересмотра срока полезного использования. По ПБУ 6/01 срок полезного использования объекта основных средств пересматривается лишь в случае проведенной реконструкции или модернизации при улучшении первоначально принятых нормативных показателей функционирования объекта основных средств. В МСФО (IAS) 16 подчеркивается, что срок реального полезного функционирования, в течение которого объект основных средств приносит экономические выгоды, может быть как длительнее, так и короче предполагаемого вследствие многочисленных факторов, таких, как изменения на рынке выпускаемой продукции, политика организации в области обслуживания объекта, моральное устаревание объекта основных средств.

Источник

Основными вопросами, рассматриваемыми в МСФО (IAS) 16, являются признание основных средств, их оценка на момент и после признания, обесценение основных средств (хотя существует IAS 36, который полностью посвящен вопросам обесценения, в т.ч. основных средств) и прекращение признания.

Признание основных средств.

[см. параграфы IAS 16:7 — 14]

Основные средства (англ. ‘property, plant and equipment’) — это материальные активы, предназначенные для использования в производстве, поставки товаров или оказания услуг, для сдачи в аренду другим лицам или для административных целей; при этом ожидается, что они будут использоваться более одного периода.

[см. определение в параграфе IAS 16:6]

В МСФО (IAS) 16 указано, что стоимость объекта основных средств признается в качестве актива, только в том случае, если:

- объект соответствует определению основных средств;

- признается вероятность того, что компания получит будущие экономические выгоды, связанные с этим объектом; а также

- стоимость объекта может быть надежно оценена.

Этот принцип признания применяется ко всем издержкам в момент их возникновения, которые связаны с приобретением или строительством объекта основных средств, при первоначальном его учете и впоследствии, при добавлении или замене его компонентов или комплексном обслуживании.

Затраты, формирующие первоначальную стоимость.

[см. параграф IAS 16:11]

Некоторые объекты основных средств могут быть нужны компании по соображениям безопасности или охраны окружающей среды.

Хотя они не могут напрямую увеличить будущие экономические выгоды, их наличие неизбежно для получения будущих экономических выгод от других активов и, следовательно, они должны быть признаны в качестве актива.

Например, станция очистки воды может потребоваться химическому производителю, чтобы получить право на некоторые технологические процессы.

Последующие затраты.

[см. параграфы IAS 16:12 — 14]

Регулярное обслуживание актива признается в составе прибылей и убытков по мере возникновения, поскольку оно просто поддерживает (не повышает) способность актива приносить будущие экономические выгоды.

Однако некоторые компоненты объекта основных средств могут потребовать замены через регулярные промежутки времени, например, интерьеры и оборудование самолетов.

В таком случае предприятие прекращает признание старого компонента в балансовой стоимости актива и признает стоимость нового компонента. То же самое относится к комплексным проверкам на неисправности, капитальному ремонту и аналогичным действиям.

Первоначальная оценка стоимости основных средств.

[см. параграфы IAS 16:15 — 28]

Объект основных средств, который признается в качестве актива, оценивается по его первоначальной стоимости (англ. ‘cost’).

Стоимость объекта основных средств при первоначальной оценке включает:

- цену его приобретения, включая импортные пошлины и налоги на покупку, после вычета торговых скидок;

- любые издержки, непосредственно связанные с доставкой актива в место эксплуатации и подготовкой его к эксплуатации. Примерами таких затрат являются: затраты на подготовку площадки, стоимость доставки, установки и сборки и т. д.

- первоначальную оценку затрат на демонтаж, удаление объекта и восстановление участка, на которой он расположен.

Стоимость объекта основных средств представляет собой эквивалент денежной стоимости на дату признания.

Если платеж выходит за пределы обычных условий кредитования, разница между эквивалентом денежной стоимости и суммой платежа признается в качестве процентного расхода (если только такие проценты капитализируются в соответствии с МСФО (IAS) 23 «Затраты по заимствованиям» ).

Если актив приобретается в обмен на другой немонетарный актив, первоначальная стоимость будет оцениваться по справедливой стоимости, кроме следующих случаев:

- в операции обмена отсутствует коммерческий характер или

- справедливую стоимость активов (переданного и полученного) невозможно надежно оценить.

Если приобретенный актив не оценивается по справедливой стоимости, то его первоначальная стоимость оценивается по балансовой стоимости переданного актива.

[см. параграф IAS 16:24]

Последующая оценка.

[см. параграфы IAS 16:29 — 66]

Предприятие может выбрать 2 модели учета для своих основных средств:

- Модель учета по первоначальной стоимости (‘cost model’). Предприятие должно учитывать актив по его себестоимости за вычетом накопленной амортизации и любых накопленных убытков от обесценения.

- Модель учета по переоцененной стоимости (‘revaluation model’). Предприятие должно учитывать актив по переоцененной стоимости. Переоцененная стоимость представляет собой справедливую стоимость на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения.

Предприятие должно переоценивать свои активы с достаточно регулярно, чтобы их балансовая стоимость не отличалась существенным образом от их справедливой стоимости на конец отчетного периода. При переоценке объекта основных средств переоценивается весь класс основных средств, к которому принадлежит этот актив.

Изменение балансовой стоимости актива в результате переоценки следует рассматривать следующим образом:

Изменение балансовой стоимости | Где | Относится |

|---|---|---|

Увеличение | Прочий совокупный доход (статья «положительная разница от переоценки») | Прибыль или убыток |

Уменьшение | Прибыль или убыток | Прочий совокупный доход, если уменьшает ранее признанную положительную разницу от переоценки |

Амортизация (обе модели).

[см. параграфы IAS 16:43 — 62A]

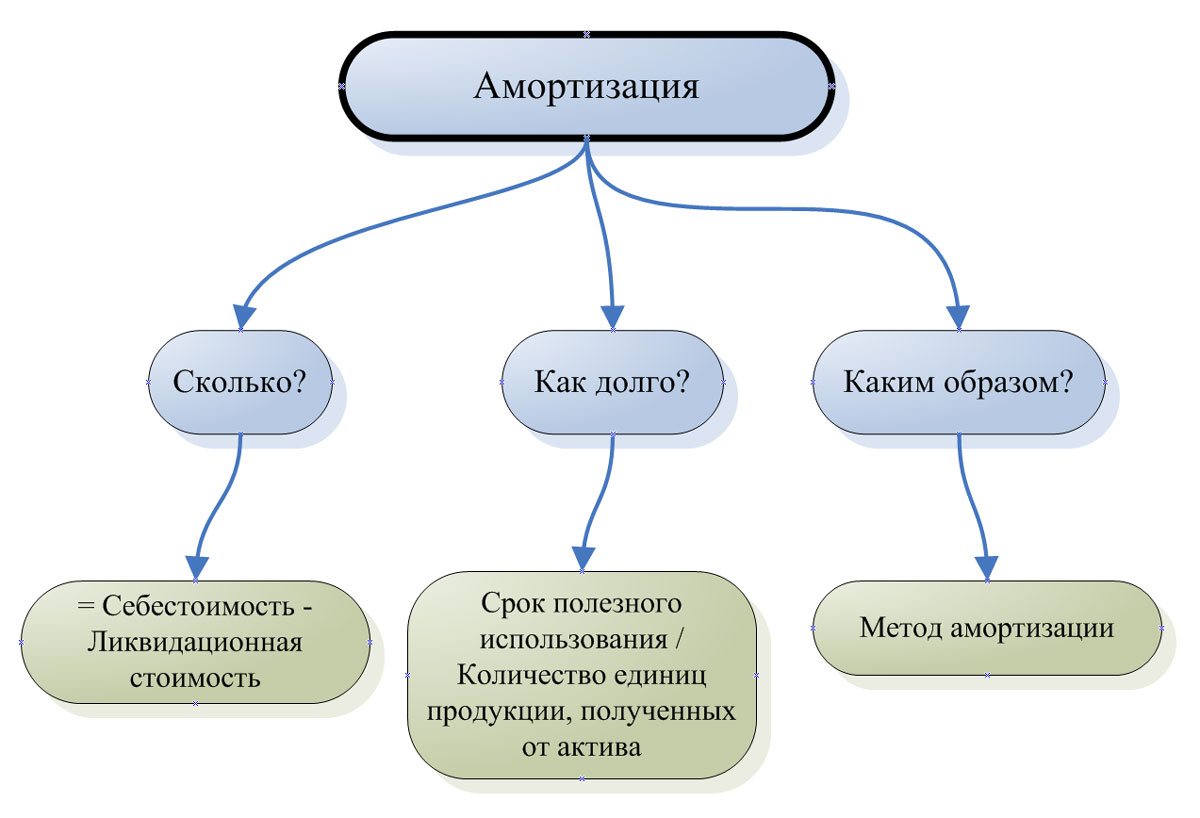

Амортизация определяется как систематическое распределение амортизируемой суммы актива в течение срока его полезного использования.

Объекты основных средств обычно амортизируются для поддержания принципа соответствия (‘matching principle’) — поскольку они действуют более 1 года, они помогают в получении доходов более чем 1 год, и поэтому их стоимость должна быть распределена среди этих лет, чтобы соответствовать доходам, которые они помогают производить.

Если вы имеете дело с амортизацией, обратите внимание на 3 основные вещи:

1. Амортизируемая величина (‘depreciable amount’): Амортизируемая величина актива — это СКОЛЬКО вы собираетесь обесценивать. Т.е зто первоначальная стоимость актива за вычетом ее ликвидационной стоимости (‘residual value’).

[см. определение в параграфе IAS 16:6]

2. Период амортизации (‘depreciation period’): Период амортизации — это КАК ДОЛГО вы собираетесь обесценивать актив. Т.е это срок полезного использования (‘useful life’).

[см. определение в параграфе IAS 16:6]

Срок полезного использования актива — это период, в течение которого, как ожидается, компания сможет использовать актив; или это количество единиц продукции или аналогичных единиц, которые компания ожидает получить в результате использования актива.

МСФО (IFRS) 16 перечисляет несколько факторов, которые должны учитываться при определении срока полезного использования: срок полезного использования и ликвидационная стоимость актива должны пересматриваться по крайней мере ежегодно — на дату окончания отчетного года.

[см. параграф IAS 16:51]

Если есть изменения в ожиданиях по сравнению с предыдущими оценками, то изменение должно учитываться как изменение учетной оценки в соответствии с МСФО (IAS) 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки» .

Компания должна учитывать следующие факторы при определении срока полезного использования:

- предполагаемый объем использования актива,

- предполагаемый физический износ,

- моральное или коммерческое устаревание актива и

- правовые и аналогичные ограничения на использование актива.

[см. параграф IAS 16:56]

3. Метод амортизации (‘depreciation method’): метод амортизации — это то, КАКИМ ОБРАЗОМ вы собираетесь обесценивать актив.

[см. параграфы IAS 16:60 — 62A]

Используемый метод амортизации должен отражать модель, в соответствии с которой будущие экономические выгоды актива будут потребляться предприятием.

Компания может выбрать один трех методов амортизации:

- линейный метод,

- метод уменьшающегося остатка и

- производственный метод (метод списания стоимости пропорционально объему продукции, англ. ‘units of production method’).

Выбранный метод пересматривается, по крайней мере, в конце каждого финансового года. При изменении модели использования актива метод амортизации должен быть изменен, и должен учитываться как изменение бухгалтерской оценки в соответствии с МСФО (IAS) 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки».

Амортизация признается в отчете о прибылях и убытках, если она не капитализируется в балансовой стоимости другого актива (например, в товарно-материальных запасах или в другом объекте основных средств).

Каждый компонент объекта основных средств со стоимостью, которая имеет значительный вес в общей стоимости объекта, амортизируется отдельно. Например, стоимость салона самолета может быть амортизирована отдельно от оставшейся стоимости самолета.

Амортизация основных средств.

Амортизация основных средств.

Обесценение актива.

[см. параграф IAS 16:63]

Здесь МСФО (IAS) 16 обращается к другому стандарту, МСФО (IAS) 36 «Обесценение активов», который предписывает правила пересмотра балансовой стоимости активов, определения их возмещаемой стоимости и убытка от обесценения, признания и возмещения убытков от обесценения и т. д.

[см. также полный текст стандарта IAS 36]

МСФО (IAS) 16 устанавливает, что компенсация от третьих лиц за обесцененные или утерянные основные средства, включается в состав прибыли или убытка, когда компенсация становится дебиторской задолженностью.

Например, требование о возмещении ущерба по застрахованному имуществу от страховой компании признается в прибыли или убытке, когда страховая компания принимает требование и одобряет страховое возмещение (после соответствующей процедуры, предусмотренной договором страхования).

Прекращение признания объекта основных средств.

[см. параграфы IAS 16:67 — 72]

МСФО (IAS) 16 предписывает прекратить признание балансовой стоимости объекта основных средств:

- при его выбытии;

- или когда ожидаемые экономические выгоды от его использования или удаления более не ожидаются.

Доходы (не классифицированные как выручка!) или расходы, возникающие в результате прекращения признания объекта основных средств, включаются в состав прибыли или убытка.

Прибыль или убыток от прекращения признания рассчитывается как чистый доход от выбытия (как правило, доход от продажи актива) за вычетом балансовой стоимости актива.

Когда прекращать признание объекта основных средств?

Источник

Учету амортизации в МСФО посвящена часть стандарта I.A.S. 16 МСФО.

Под амортизацией понимается систематическое распределение амор-•^ тизируемой стоимости актива на рассчитанный срок его полезной службы. Обычно амортизация прямо или косвенно относится на чистую прибыль или убыток за период.

Это обозначает, что под амортизацией понимается процесс перенесения стоимости амортизируемого объекта на готовый продукт. Амортизация признается даже в том случае, если справедливая стоимость актива превышает его балансовую стоимость.

Ликвидационная стоимость актива при этом не может превышать его балансовую стоимость. Ремонт или обслуживание актива не исключают необходимость амортизации.

Амортизируемыми активами считаются активы, которые

- планируется использовать на протяжении нескольких отчетных периодов;

- имеют ограниченный срок полезного использования;

- содержатся для использования в производстве или поставке товаров, или услуг, для сдачи в аренду или для административных или других хозяйственных целей.

Для них очень важным является показатель полезного использования, или срок полезной службы, под которым подразумевается период, в течение которого ожидается использование амортизируемого актива, или количество единиц производства или аналогичных единиц, которое ожидается получить от использования актива.

Таким образом, амортизируемой стоимостью актива является фактическая первоначальная стоимость приобретения или других величин, заменяющая фактическую стоимость приобретения в финансовой отчетности, за минусом расчетной ликвидационной стоимости.

МСФО предполагает в обязательном порядке систематический пересмотр ликвидационной стоимости амортизируемых активов или их групп, по крайней мере, обязательно в конце каждого финансового года, причем, если текущие ожидания отличаются от предыдущих оценок, то изменения в обязательном порядке отражаются в учете и финансовой отчетности как изменения в расчетной оценке, согласно стандарту I.A.S. 3 «Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки». Однако на практике ликвидационная стоимость часто бывает незначительной, и в силу этого не играет большой роли.

- МСФО предполагают некоторую неточность в определении расчетной ликвидационной стоимости, поскольку она определяется не в момент ликвидации,а значительно раньше. Во время ликвидации она может быть совершенно не в том размере, в каком ее рассчитывали;

- МСФО допускает факт корректировки фактической стоимости приобретения актива до его справедливой стоимости (переоцененной восстановительной или экспертной, или рыночной оценки) для начисления амортизационных отчислений.

Совершенно естественно и то, что амортизируемая стоимость актива относится систематически на каждый отчетный период в течение полезного срока использования актива, и это означает, что амортизационные отчисления начисляются исходя из величины амортизируемой стоимости независимо от увеличения стоимости актива.

Не менее важно также исчисление или определение срока полезной службы амортизируемого актива на основе учета следующих факторов:

- Ожидаемого физического износа;

- Морального износа;

- Юридических ограничений на использование актива;

- Других ограничений на использование актива. Надо отметить, что МСФО в обязательном порядке предполагает систематический

периодический пересмотр сроков полезного использования амортизируемых активов или их групп.

Если при этом наблюдается значительное отличие от прежних расчетов, нормы амортизации для текущего и будущих периодов должны корректироваться. В то же время результат изменения должен раскрываться в отчетности в том учетном периоде, когда это изменение произошло.

МСФО предполагает периодический пересмотр сроков полезного использования амортизируемых активов или их групп, по крайней мере, обязательно в конце каждого финансового года, причем, если текущие ожидания отличаются от предыдущих оценок, то изменения в обязательном порядке отражаются в учете и финансовой отчетности как изменения в расчетной оценке, согласно стандарту I.A.S. 3 «Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки» МСФО.

Установление срока службы актива должно основываться на опыте работы с аналогичными активами, из чего вытекает применение метода аналогии при осуществлении практической работы и фактических расчетов, а не только при осуществлении анализа деятельности.

Однако в случае появления абсолютно нового актива, основанного на новой технологии, или используемого для производства новой продукции или оказания нового вида услуг рассчитать показатель срока службы достаточно сложно, но, тем не менее, необходимо.

Особенно важно точно знать, что срок полезной эксплуатации или использования актива не обязательно равен сроку физического существования актива. Он может отличаться, и значительно. Прежде всего, он может быть короче, поскольку кроме физического износа, зависящего от эксплуатационных факторов (количества смен использования актива, программы ремонта и обслуживания) необходимо использование и других факторов и, прежде всего, морального износа, вызванного:

- технологическими изменениями и усовершенствованиями производства;

- изменениями на рынке спроса на объем товаров или услуг, производимых с помощью данного актива;

- юридическими ограничениями, такими как срок аренды.

В то же время и ликвидационная стоимость актива может быть (и часто оказывается) несущественной и может фактически не учитываться при исчислении амортизируемой стоимости.

Вместе с тем, стандарт устанавливает, что ликвидационная стоимость объекта основных средств может быть как больше, так и меньше балансовой его стоимости, или равна ей.

Ликвидационная стоимость актива может превышать его балансовую стоимость или быть равной ей. Это означает, что амортизация в этом случае равна нулю.

Очень важно, что МСФО однозначно определяет, что если ликвидационная стоимость актива существенна, то она рассчитывается на дату приобретения актива (или на дату последующей переоценки актива). Но при этом валовая ликвидационная стоимость во всех случаях уменьшается на сумму ожидаемых затрат на выбытие в конце срока полезной службы.

Если же ликвидационная стоимость актива несущественна, ею можно пренебречь, то есть приравнять к нулю.

Самое главное, стандартом определено, что выбранный метод амортизации должен применяться последовательно из периода в период.

Однако если изменение метода оправдано изменившимися условиями, то принцип последовательности может быть нарушен, что означает возможность изменения метода начисления амортизационных отчислений, что не будет считаться изменением учетной политики предприятия.

Стандартом определено, что амортизируемая стоимость актива относится на учетный период в течение срока полезного использования актива с помощью разнообразных методов. Тем не менее, при любом методе амортизации необходимо его последовательное применение независимо от налоговых соображений и уровня рентабельности для обеспечения сопоставимости результатов деятельности предприятия за разные периоды времени. Однако для различных видов активов могут применяться различные методы начисления амортизации.

Амортизация актива начинается с того времени, когда его возможно использовать по местоположению и состоянию. Прекращается начисление амортизации на более раннюю из двух дат: даты классификации актива как предназначенного для продажи (или включения его в группу выбытия, предназначенную для продажи), в соответствии с IFRS 5, и даты прекращения признания данного актива. Соответственно, если актив признан, но активно не используется, начисление амортизации не прекращается. Однако в зависимости от метода амортизации, фактическая амортизация может быть равна нулю, если актив ничего не производит.

МСФО I.A.S. 16 определен и порядок начисления и отражения в учете и финансовой отчетности амортизации основных средств:

- Амортизируемая сумма объекта основных средств должна списываться систематически на протяжении срока полезной службы. По мере потребления предприятием экономических выгод, связанных с использованием основного средства, его балансовая стоимость уменьшается. Обычно это делается начислением амортизации.

- Амортизация начисляется даже тогда, когда справедливая стоимость актива превышает его балансовую стоимость.

- Используемый метод амортизации должен отражать схему, по которой компания потребляет экономические выгоды, получаемые от актива.

- Амортизационные отчисления за каждый период должны признаваться в качестве расхода, если только они не включаются в балансовую стоимость другого актива.

Будущие экономические выводы, воплощенные в активе, в основном потребляются через его использование. Но и другие факторы, такие как моральный износ, коммерческое устаревание и физический износ ведут к уменьшению экономических выгод, ожии последовательно применяется из периода в период, если только эта предполагаемая схема получения экономических выгод от использования актива не меняется.

Метод равномерного начисления заключается в начислении постоянной суммы амортизации на протяжении срока полезной службы актива, если не изменяется ликвидационная стоимость.

Метод уменьшаемого остатка предусматривает уменьшение суммы начисления амортизации на протяжении срока полезной службы актива.

Метод единиц производства состоит в начислении суммы амортизации, исходя из предполагаемого использования или предполагаемой производительности актива.

Следует выбрать тот метод, который наиболее полно отражает схему потребления будущих экономических выгод от актива. Выбранный метод применяется последовательно из периода в период. Амортизационные отчисления за период обычно признаются в качестве расхода отчетного периода. Однако в некоторых условиях экономические выгоды, заключенные в активе, используются предприятием при производстве других активов, не вызывая появления расхода. В этом случае амортизация составляет часть себестоимости другого актива и включается в его балансовую стоимость.

Например, износ производственного оборудования включается в затраты по переработке товарно-материальных запасов. Точно также основные средства, использованные в разработках, могут включаться в затраты на эти разработки, которые капитализируются.

Применяемый метод амортизации должен отражать схему ожидаемого потребления предприятием будущих экономических выгод. Поэтому Применяемый метод амортизации должен периодически пересматриваться и изменяться для отражения изменений в экономических выгодах от использования основных средств. Изменение метода амортизации должно учитываться как изменение учетной оценки, а амортизационные отчисления текущего и будущего периодов должны корректироваться.

Стандартом предусмотрено, что применяемый метод амортизации подлежит пересмотру в конце каждого финансового года. Изменение отражается в финансовой отчетности и учете как изменение в бухгалтерской оценке, согласно I.A.S. 8 МСФО.

Стандартом МСФО I.A.S. 16 определено, что уменьшение стоимости объекта основных средств осуществляется на основании стандарта МСФО I.A.S. 36 «Обесценение активов», а учет убытка от обесценения после объединения предприятий осуществляется на основании МСФО I.A.S. 22 «Объединение предприятий».

Следует отметить, что на каждую отчетную дату необходимо проверять наличие признаков обесценения или реверсирования обесценения, а именно:

- существенные изменения в степени или способе использования актива (простой, реструктуризация деятельности или ее прекращение, план реализации актива или выбытия);

- изменения во внутренних результатах деятельности по использованию актива;

- другие признаки.

Компенсация, которая предоставлена третьими сторонами в случае обесценения основных средств, включается в прибыль или убыток, если она назначена к получению. Первоначальная стоимость объектов основных средств, восстановленных или приобретенных в качестве замены, определяется в общем порядке.

МСФО I.A.S. 36 определяет необходимость периодической проверки балансовой стоимости объекта или группы идентичных основных на каждую отчетную дату, для того чтобы оценить, не опустилась ли возмещаемая сумма ниже балансовой стоимости. Если такое уменьшение произошло, то актив считается обесцененным, и балансовая стоимость его должна быть уменьшена до возмещаемой суммы. Сумма уменьшения должна немедленно признаваться в качестве убытка от обесценения, если только она не может быть списана против результатов предыдущей переоценки при учете по модели переоценки. Убыток от обесценения признается в отчете о прибылях и убытках, если объект основных средств является непереоцененным и учитывается по первоначальной стоимости. Убыток от обесценения по переоцененному объекту основных средств признается первоначально как уменьшение добавочного капитала от переоценки данного объекта, а в превышающей эту величину добавочного капитала сумме признается убытком в отчете о прибылях и убытках. После признания убытка от обесценения амортизационные отчисления по данному объекту должны корректироваться.

Первоначальная или переоцененная стоимость основных средств обычно возмещается систематически на протяжении срока полезной службы актива. Если полезность объекта или группы идентичных объектов снизилась, например, в результате повреждения или морального износа или других экономических факторов, возмещаемая сумма может оказаться меньше балансовой стоимости актива. В таких случаях необходимо частичное списание стоимости актива. Оно может также быть необходимым, когда объект основных средств остается неиспользованным в течение длительного времени перед началом его ввода в эксплуатацию или в течение срока его полезной службы. Если справедливая стоимость за вычетом затрат на продажу или ценность актива превышает балансовую стоимость, то стоимость актива не уменьшилась, и нет необходимости в оценке другой суммы.

Возмещаемая сумма определяется для отдельного актива или группы идентичных активов (генерирующей единицы), если невозможно определить возмещаемую сумму для каждого актива, и балансовая стоимость уменьшается до возмещаемой суммы для каждого отдельного актива или группы идентичных активов. Однако могут возникать условия, когда невозможно оценить возмещаемую сумму для каждого актива. Например, когда все оборудование на заводе используется для одной и той же цели. В таких условиях балансовая стоимость каждого актива уменьшается пропорционально общему снижению возмещаемой суммы наименьшей группы активов, для которой возможно произвести оценку возмещаемой суммы.

При последующем увеличении возмещаемой суммы вследствие изменения в оценках (реверсе) предполагаются также два порядка учета – стандартный и альтернативный.

В соответствии со стандартным порядком учета (по модели первоначальной стоимости) последующее увеличение возмещаемой суммы актива должно быть отражено в учете после исчезновения обстоятельств и событий, приведших к частичному или полному обесценению актива. При условии наличия убедительных доказательств того, что новые обстоятельства и события сохранятся в обозримом будущем, восстановленная в учете сумма должна быть уменьшена на величину, которая была бы признана как амортизация, если бы не произошло обесценения актива.

В соответствии с альтернативным порядком учета (по модели переоценки), последующее увеличение возмещаемой суммы должно отражаться в капитале предприятия по статье «Результат переоценки».

Реверсирование убытка от обесценения актива подлежит отражению в учете непосредственно в прибылях и убытках, а при применении модели переоценки учитывается как увеличение от переоценки в дополнительном капитале под заголовком «Сумма дооценки».

Реверсирование убытка от обесценения генерирующей единицы (группы активов) осуществляется пропорционально значениям балансовой стоимости этих активов.

Источник