Налог на добычу полезных ископаемых бланк

Новая форма «Налоговая декларация по налогу на добычу полезных ископаемых» официально утверждена документом Приложение №1 к приказу ФНС России от 20.12.2018 N ММВ-7-3/827@.

Декларацию подают организации и индивидуальные предприниматели — налогоплательщики НДПИ, осуществляющие добычу полезных ископаемых на основании лицензии на право пользования недрами.

Бланк загружен на сайт: 25.02.2019

Также вы можете скачать другие формы (бланки) бухгалтерской и налоговой отчетности.

Подробнее о применении формы КНД 1151054:

- Письма от налоговой – когда отвечать, а когда — нет

… . Возмещение НДС по налоговой декларации.

Необходимо представить документы, подтверждающие право на вычеты по налогу (п. 8 … НК РФ).

5. Декларация по налогу на добычу полезных ископаемых, земельному или водному налогу.

У налогоплательщика могут потребовать … конкретики, и налоговые органы этим пользуются. Однако в части декларации по налогу на добавленную стоимость … ошибка в декларации по НДС имеет свой код. Поэтому, когда налоговый орган требует … - Практика Верховного Суда РФ по налоговым спорам за февраль 2019

… камеральной проверки первичной налоговой декларации отражено только доначисление недоимки по налогу, в связи с … земельного налога с учетом фактической его уплаты в бюджет на основании уточненной налоговой декларации … о привлечении к ответственности по первоначальной налоговой декларации и налог уплачен после подачи уточненной … обстоятельствах, Налогоплательщик при определении налоговой базы по налогу на добычу полезных ископаемых за 2013 год правомерно применил …

- Как минимизировать налоговые риски по НДС

… уступив только налогу на добычу полезных ископаемых и налогу на прибыль. Но первые два по сравнению с … , то они лишаются возможности на налоговый вычет или льготу. С … комиссий налоговых органов о легализации налоговой базы», если ваши налоговые вычеты по НДС … приведен пример расчета доли налоговых вычетов по НДС, превышающий 89%.

… (если вы реализуете продукцию по 10% налоговой ставке), прибавляется сумма без … , то нужно помнить, что декларация по налогу на прибыль формируется нарастающим итогом, и … - Практика Конституционного Суда РФ по налоговым вопросам за 2018 год

… наличием ошибок (недостоверных сведений) в налоговых декларациях или расчетах, как учтенных в … на учет, но до установленного статьей 174 НК РФ срока представления налоговой декларации … за указанный налоговый период (не позднее 25 … полезных ископаемых для целей применения льготной налоговой ставки (0 процентов) по налогу на добычу полезных ископаемых.

Позиция Суда:

Исчисление налога … - Практика Конституционного Суда РФ по налоговым вопросам за первое полугодие 2018 года

… наличием ошибок (недостоверных сведений) в налоговых декларациях или расчетах, как учтенных в … /579@ «О порядке определения налоговой базы по налогу на имущество физических лиц исходя из … полезных ископаемых для целей применения льготной налоговой ставки (0 процентов) по налогу на добычу полезных ископаемых.

Позиция Суда:

Исчисление налога … , в том числе с учетом предусмотренных налоговых льгот … - Практика Верховного Суда РФ по налоговым спорам за март 2020

… том, что отказ налогового органа в приеме налоговой декларации по налогу на добавленную стоимость ООО " … последующей транспортировкой непосредственно связаны с добычей полезных ископаемых (составляют неотъемлемую часть технологического процесса … к процессу добычи полезного ископаемого не относится.

Соглашаясь с выводами налогового органа о неправомерном … рассматриваемом случае нормативы потерь при добыче полезных ископаемых для пользователя недр утверждены уполномоченным … - Практика Конституционного Суда РФ по налоговым вопросам за 1-ое полугодие 2019 года

… налога в случае непредставления налогоплательщиком уточненной налоговой декларации за соответствующий налоговый период.

Позиция Суда

: По … , заявленных им в ранее поданных налоговых декларациях (статьи 32, 78, 80, 81 … элемента налогообложения, как налоговая ставка по налогу на добавленную стоимость, само по себе не носит … 336 НК РФ объектом обложения налогом на добычу полезных ископаемых — по общему правилу и при наличии … - Практика Верховного Суда РФ по налоговым спорам за ноябрь 2018

… суммы налога, произведенный Налогоплательщиком перерасчет налоговых обязательств путем представления уточненной налоговой декларации по налогу на добавленную … годовых потерь относительно ежемесячной добычи полезных ископаемых противоречит нормам налогового законодательства.

Определение от … Комбинат КМАруда») –

Установив, что добыча сырой руды без проведения взрывных … добыче полезных ископаемых, и расходы на их приобретение связаны только с необходимым технологическим процессом по добыче ископаемых … - Важные правовые позиции КС и ВС по вопросам налогообложения за 4 квартал 2017 года

… законодательства о налогах и сборах.

По результатам камеральной налоговой проверки представленной обществом налоговой декларации по налогу на добавленную … налоговой службы по г. Чебоксары

).

16. Использование налогоплательщиком воды при осуществлении деятельности по добыче … исчислять и уплачивать водный налог, поскольку, осуществляя лицензируемую добычу полезных ископаемых, оно имеет право … забора воды для осуществления деятельности по добыче полезных ископаемых к этому перечню не относится … - Порядок заполнения деклараций и сроки сдачи отчетности при ликвидации организации или ее реорганизации

… является налоговым периодом для следующих налогов:

акцизы (ст. 192 НК РФ);

налог на добычу полезных ископаемых (ст … реорганизация.

Например, срок подачи декларации по налогу на прибыль за последний налоговый период – не позднее … . 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть … нахождения (учета) (код)»:

в декларации по налогу на прибыль и декларации по НДС будет указываться код … - Выездной налоговый контроль: количество проверок сокращается, поступления – растут

… исчисления и уплаты налогов за тот налоговый период, который охватывает декларация.

Рис. … 5. Динамика камеральных налоговых проверок … ошибки в налоговых расчетах. Так, через подачу уточняющих деклараций налогоплательщиками в … сдачу налоговых деклараций субъектами малого предпринимательства, использующими УСН и уплачивающими налог по ставке … по НДС — в 2,72 раза. Наибольший прирост поступлений показали налог на добычу полезный ископаемых … - Практика Верховного Суда РФ по налоговым спорам за август 2019

… на разведку и добычу либо совмещенную лицензию на геологическое изучение, разведку и добычу полезных ископаемых, направлена на … дополнительной лицензии на пользование участками недр в целях добычи общераспространенных полезных ископаемых и подземных … на применение УСН и об отсутствии объекта обложения данным налогом. Ввиду непредставления налоговых деклараций по …

- Наиболее частые нарушения выявляемые ФНС

… налоговых декларациях

п. 3 ст. 204 НК РФ

В результате сравнительного анализа налоговой декларации по … акцизам на подакцизные товары, за исключением … единицы добытого полезного ископаемого, приводящего к неполной уплате налогоплательщиком сумм налога на добычу полезных ископаемых

п. 1 … из которых не отражены в налоговой декларации по земельному налогу, что дает основание полагать … - Обзор писем Министерства финансов РФ за ноябрь 2019

… переработки на таможенной территории, в налоговой декларации по налогу на добавленную стоимость возможно отразить операции по реализации … и нефти на котором отсутствуют, не может рассматриваться в качестве добычи полезного ископаемого в … вида добытого полезного ископаемого.

Аналогичный подход к определению объекта налогообложения по НДПИ применяется … 19.09.2019 по вопросу определения вида добытого организацией полезного ископаемого — известняка, являющегося … - Практика Верховного Суда РФ по налоговым спорам за март 2019 года

… ) –

Сам факт направления уточненной налоговой декларации после выявления правонарушения инспекцией не … в расходах при формировании налоговой базы по налогу на прибыль организаций до завершения … участка, исчислить сумму земельного налога и представить налоговую декларацию.

НДПИ

Определение от … к работам по добыче полезных ископаемых в целях определения расчетной стоимости полезных ископаемых и того … предоставленных для разработки месторождений полезных ископаемых и используемых для хранения вскрышных …

Источник

Наименование доходов

Коды бюджетной классификации

Налог на добычу общераспространенных полезных ископаемых (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 07 01020 01 1000 110

Налог на добычу общераспространенных полезных ископаемых (пени по соответствующему платежу)

182 1 07 01020 01 2100 110

Налог на добычу общераспространенных полезных ископаемых (проценты по соответствующему платежу)

182 1 07 01020 01 2200 110

Налог на добычу общераспространенных полезных ископаемых (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 07 01020 01 3000 110

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 07 01030 01 1000 110

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) (пени по соответствующему платежу)

182 1 07 01030 01 2100 110

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) (проценты по соответствующему платежу)

182 1 07 01030 01 2200 110

Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 07 01030 01 3000 110

Налог на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, при добыче полезных ископаемых из недр за пределами территории Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 07 01040 01 1000 110

Налог на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, при добыче полезных ископаемых из недр за пределами территории Российской Федерации (пени по соответствующему платежу)

182 1 07 01040 01 2100 110

Налог на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, при добыче полезных ископаемых из недр за пределами территории Российской Федерации (проценты по соответствующему платежу)

182 1 07 01040 01 2200 110

Налог на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, при добыче полезных ископаемых из недр за пределами территории Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 07 01040 01 3000 110

Налог на добычу полезных ископаемых в виде природных алмазов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 07 01050 01 1000 110

Налог на добычу полезных ископаемых в виде природных алмазов (пени по соответствующему платежу)

182 1 07 01050 01 2100 110

Налог на добычу полезных ископаемых в виде природных алмазов (проценты по соответствующему платежу)

182 1 07 01050 01 2200 110

Налог на добычу полезных ископаемых в виде природных алмазов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 07 01050 01 3000 110

Налог на добычу полезных ископаемых в виде угля (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 07 01060 01 1000 110

Налог на добычу полезных ископаемых в виде угля (пени по соответствующему платежу)

182 1 07 01060 01 2100 110

Налог на добычу полезных ископаемых в виде угля (проценты по соответствующему платежу)

182 1 07 01060 01 2200 110

Налог на добычу полезных ископаемых в виде угля (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 07 01060 01 3000 110

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 07 02010 01 1000 110

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) (пени по соответствующему платежу)

182 1 07 02010 01 2100 110

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) (проценты по соответствующему платежу)

182 1 07 02010 01 2200 110

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 07 02010 01 3000 110

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья, за исключением газа горючего природного (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 07 02020 01 1000 110

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья, за исключением газа горючего природного(пени по соответствующему платежу)

182 1 07 02020 01 2100 110

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья, за исключением газа горючего природного (проценты по соответствующему платежу)

182 1 07 02020 01 2200 110

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья, за исключением газа горючего природного (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 07 02020 01 3000 110

Регулярные платежи за добычу полезных ископаемых (роялти) на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 07 02030 01 1000 110

Регулярные платежи за добычу полезных ископаемых (роялти) на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции (пени по соответствующему платежу)

182 1 07 02030 01 2100 110

Регулярные платежи за добычу полезных ископаемых (роялти) на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции (проценты по соответствующему платежу)

182 1 07 02030 01 2200 110

Регулярные платежи за добычу полезных ископаемых (роялти) на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 07 02030 01 3000 110

Источник

Платежи при пользовании недрами

^К началу страницы

Платежи при пользовании недрами – это совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования нерами:

Разовые платежи

уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии)

Сбор за участие в конкурсе (аукционе)

уплачивается при регистрации заявки

Регулярные платежи за пользование недрами

уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ

ФНС России администрирует только регулярные платежи за пользование недрами: осуществляет учет и контроль за правильностью исчисления, полнотой и своевременностью внесения платежей в бюджет

Регулярные платежи за пользование недрами входят в систему обязательных неналоговых платежей, уплачиваемых пользователями недр за предоставление исключительных прав:

Регулярные платежи взимаются за:

- на поиск и оценку месторождений полезных ископаемых, за разведку полезных ископаемых;

- за геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

- за строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых,

за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Регулярные платежи не взимаются за:

- пользование недрами для регионального геологического изучения;

- пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное назначение;

- разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

- разведку полезного ископаемого в границах горного отвода, предоставленного пользователю недр для добычи этого полезного ископаемого.

Подробнее ст. 11 Закона РФ «О недрах» от 21.02.1992 № 2395-1.

Предоставление недр в пользование

^К началу страницы

Оформляется специальным государственным решением в виде Лицензии

(Лицензия — это документ, который удостоверяет право ее владельца на пользование участком недр в

определенных границах в соответствии с указанной в ней целью в течение установленного срока) на бланке

установленной формы с Государственным гербом РФ и содержит текстовые, графические и иные приложения.

Подробнее см. ст. 11 Закона РФ «О недрах» от 21.02.1992 № 2395-1.

Права и обязанности плательщика

^К началу страницы

Права и обязанности плательщика регулярных платежей за пользование недрами возникают с даты государственной регистрации Лицензии на пользование участком недр.

Получение

лицензии

Приобретение

статуса

недропользователя

Наступление

обязанности

по уплате регулярных

платежей за пользование недрами

Подробнее см. ст. 9 Закона РФ «О недрах» от 21.02.1992 № 2395-1

Порядок расчёта платежа

^К началу страницы

Ставка платежа

| При проведении поисково-оценочных и разведочных работ за 1 ед. площади (км2) | При строительстве и эксплуатации подземных сооружений (не связанных с добычей) за 1 ед. полезного ископаемого, подлежащего хранению |

Конкретный размер ставки устанавливается федеральным органом управления государственным фондом недр или его территориальными органами отдельно по каждому участку недр и предусматривается в Лицензии на право пользования недрами. Перейти или скачать…

Облагаемая

Согласно ст. 43 Закона РФ «О недрах» от 21.02.1992 № 2395-1 облагаемой базой по каждому основанию признается:

При поиске и оценке месторождений площадь лицензионного участка, предоставленного недропользователю, уменьшенная на площадь возвращенной части лицензионного участка и площадь территорий открытых месторождений

При разведке месторождений площадь лицензионного участка уменьшенная на площадь возвращенной части лицензионного участка и площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горных отводов) установлены и учтены Государственным балансом запасов (Данные о площади лицензионного участка, площади территорий открытых месторождений, площади возвращенной части лицензионного участка и площади участка недр, на которой запасы соответствующего полезного ископаемого установлены и учтены Государственным балансом запасов содержатся в лицензии на право пользования недрами, либо в изменениях к лицензии или в решении территориального органа Роснедр.).

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых

(При этом исчисление и внесение в бюджет платежей производится только при проведении работ по строительству и эксплуатации сооружений, связанных с хранением нефти, газового конденсата, природного газа и гелия.) количество полезного ископаемого, подлежащего хранению

Порядок уплаты и представления отчётности

^К началу страницы

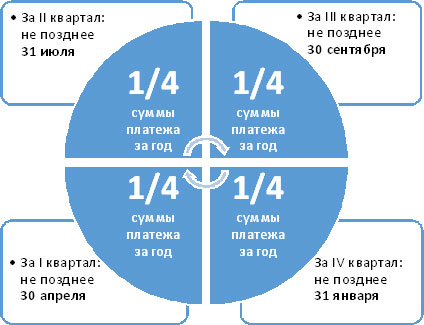

Платежи в размере 1/4 годовой суммы уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в течение года.

Подробнее см. ст. 43 Закона РФ «О недрах» от 21.02.1992 № 2395-1

Форма отчётности: Расчёт регулярных платежей за пользование недрами пользователи недр представляют в территориальные органы ФНС России и Роснедр по местонахождению участков недр ежеквартально по утвержденной форме.

Льготы

^К началу страницы

Льготы в рамках данного вида платежей не предусмотрены.

Ответственность за нарушение законодательства

^К началу страницы

Налоговые органы с учетом неналогового характера (установлены Законом Российской Федерации «О недрах» от 21.02.1992 N2395-1, не являющимся актом законодательства о налогах и сборах) регулярных платежей за пользование недрами при выявлении нарушений законодательства о недропользовании, в том числе нарушения порядка исчисления и внесения в бюджет регулярных платежей за пользование недрами, порядка представления расчетов, не уполномочены применять предусмотренные действующим законодательством (главой 16 Налогового кодекса Российской Федерации, а также за административные правонарушения, установленные Кодексом Российской Федерации об административных правонарушениях) меры ответственности.

В случае установления фактов, свидетельствующих о нарушении законодательства о недрах, налоговые органы направляют ходатайства в территориальные органы Роснедр и Росприроднадзора об отзыве (приостановлении действия) соответствующей Лицензии на право пользования недрами.

Часто задаваемые вопросы

^К началу страницы

У кого из пользователей недр возникает обязанность по уплате регулярных платежей за пользование недрами? Кто должен уплачивать регулярные платежи?

Согласно п. 1 ст. 43 Закона РФ от 21.02.1992 N 2395-1 «О недрах» регулярные платежи за пользование недрами взимаются за предоставление пользователям недр исключительных прав:

— на поиск и оценку месторождений полезных ископаемых;

— на разведку полезных ископаемых;

— на геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

— на строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых (включая строительство искусственных сооружений и прокладку кабелей и трубопроводов под водой), кроме инженерных сооружений неглубокого залегания (до 5 м), используемых по целевому назначению.

При этом регулярные платежи за пользование недрами взимаются с пользователей недр отдельно по каждому виду работ, осуществляемых в РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также за пределами РФ на территориях, находящихся под ее юрисдикцией.

Регулярные платежи за пользование недрами не взимаются:

— за пользование недрами для регионального геологического изучения;

— за пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение;

— за разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

— за разведку полезных ископаемых в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых.

От чего зависят размеры ставок регулярных платежей?

Конкретный размер ставки регулярного платежа за пользование недрами устанавливают Роснедра (их территориальный орган) отдельно по каждому участку недр, на который выдается лицензия на пользование недрами.

Максимальные и минимальные размеры определяются в зависимости от видов работ и полезных ископаемых.

Ставка регулярного платежа за пользование недрами устанавливается за 1 кв. км площади участка недр в год, за исключением ставки при строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых. При хранении нефти и газоконденсата ставка устанавливается за 1 т, природного газа и гелия — за 1000 куб. м.

Каким образом определяется сумма регулярных платежей?

Порядок расчета зависит от вида работ. Платежи устанавливаются в строгом соответствии с этапами и стадиями геологического процесса. При проведении работ по поиску и оценке месторождений полезного ископаемого величина регулярного платежа за год определяется путем умножения ставки регулярных платежей, установленной за проведение этих работ, на облагаемую площадь лицензионного участка. В свою очередь, указанная площадь рассчитывается путем уменьшения площади лицензионного участка недр, предоставленного недропользователю, на площадь территории открытых месторождений и площадь возвращенной части данного участка. При этом площадь возвращенной части лицензионного участка определяется на основании изменений в лицензии на право пользования недрами или решения территориального органа Минприроды, принятых по заявлению пользователя недр.

В случае проведения работ по разведке месторождений полезных ископаемых сумма регулярного платежа также получается в результате умножения ставки регулярных платежей на облагаемую площадь лицензионного участка. Но здесь облагаемая площадь — это площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горного отвода и (или) горных отводов) установлены и учтены Государственным балансом запасов.

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, сумма регулярных платежей за пользование недрами рассчитывается путем умножения количества полезного ископаемого, подлежащего хранению, указанного в проектной документации на строительство и эксплуатацию подземного сооружения, на ставку регулярного платежа.

Каков порядок уплаты регулярных платежей?

В соответствии с п. 4 ст. 43 Закона о недрах регулярные платежи за пользование недрами уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в размере 1/4 от суммы платежа, рассчитанного за год (уплата производится по месту нахождения участка недр). (Например, регулярные платежи за II квартал 2013 г. пользователи недр должны уплатить не позднее 31.07.2013.)

Каков порядок определения облагаемой базы (площади лицензионного участка) при получении Лицензии в течение уже начавшегося отчётного квартала?

При расчете регулярных платежей за пользование недрами в случае получения лицензии на право пользования недрами, в том числе в течение уже начавшегося отчетного квартала, следует руководствоваться положениями Закона о недрах и исчислять их как 1/4 суммы платежа, рассчитанного за год.

Какую отчетность нужно составить по регулярным платежам за пользование недрами и куда ее необходимо представить?

Пунктом 6 ст. 43 Закона о недрах на пользователей недр возложена обязанность представления расчетов регулярных платежей за пользование недрами – ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом.

Расчеты регулярных платежей за пользование недрами представляются в территориальные органы ФНС России по субъектам РФ и уполномоченного Правительством РФ федерального органа исполнительной власти в области природных ресурсов по месту нахождения участков недр.

Особенности регионального законодательства

^К началу страницы

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Региональные особенности отсутствуют

Источник