Налог на добычу полезных ископаемых коэффициенты

Налог на добычу полезных ископаемых (НДПИ) взимается с пользователей недр с 2001 года. ФЗ-126 от 08/08/01 г. в НК РФ была введена новая глава, 26, устанавливающая правила, по которым взимается налог.

НДПИ в налогом законодательстве

Согласно НК РФ полезное ископаемое — это продукт горнодобычи и карьерной разработки, содержащийся в минеральном сырье. Продукция должна соответствовать стандарту.

Добыча полезных ископаемых лицензируется государством. Организации и ИП, получившие такое разрешение на пользование недрами, ставятся в ФНС на особый учет не позднее 30 дней после получения. По общему правилу регистрация добытчика ископаемого сырья производится по месту нахождения участка недр. Если же он расположен вне территории страны, плательщик налога ставится на учет по месту его нахождения.

Облагаются полезные ископаемые (ПИ), по тексту ТК РФ, ст. 336:

- добытые на территории России;

- извлеченные из отходов добычи (если на такое извлечение нужна лицензия);

- добытые за границей (если участок под юрисдикцией РФ, арендуется у государств, используется по международному договору).

Не облагаются:

- распространенные ПИ (песок, мел, некоторые глины);

- подземные воды, если их добыл ИП для личных нужд;

- минералы в коллекции;

- добытые ПИ, если производились работы с охраняемыми геологическими объектами;

- ПИ из отходов, отвалов, находящихся в собственности, если налог уже рассчитывался при добыче, и др.

Добытые полезные ископаемые облагаются по ставкам двояко:

- в процентах (адвалорная);

- в рублях за тонну (специфическая, твердая).

Соответственно, процентные играют роль, если база выражена в стоимостном эквиваленте, а твердые имеют отношение к натуральному количественному базовому показателю добычи. «Количественная» база применяется к газу, нефти, углю, газоконденсату, многокомпонентным рудным ПИ Красноярского края. Это положение не касается новых месторождений в море. «Стоимостная» охватывает остальные ПИ, нефть, газ (и конденсат), уголь из новых морских мест добычи.

Льгот по этому налогу нет. Однако фактически льготой можно считать нулевую ставку НДПИ, имеющую отношение (по тексту ст. 342, п. 1) к:

- нормативным потерям ПИ (они определяются правительственным постановлением №921 от 29/12/01 г.);

- попутному газу;

- разработке некондиционных, низкокачественных ПИ, списанных;

- водам, содержащим полезные ископаемые, добываемым попутно с другой добычей ПИ или при осуществлении подземных работ;

- минеральным водам, прямо используемым в лечении, без продажи;

- подземным водам для полива сельхозкультур;

- вскрышным слоям, покрывающим слой ПИ, вмещающим ПИ породам;

- нормативным отходам горнодобычи и переработки.

Кроме того, в определенных условиях и к определенным ПИ при расчете налога могут применяться понижающие коэффициенты. Налоговые вычеты, предусмотренные ст. 343.2 для ХМАО, Башкортостана и др., тоже можно отнести к фактическим льготам.

По каждому ПИ делается отдельный расчет. Ставки приведены в ст. 342 НК РФ. Налоговый период — месяц.

С началом фактической добычи возникает обязанность декларировать налог. Расчет подается месту нахождения, по месту жительства (ст. 345 НК РФ), не позже последнего числа последующего месяца. Формируется декларация помесячно, без нарастающего итога. Уплачивается налог до 25 числа последующего месяца, по месту расположения участков добычи, а если они находятся за пределами страны – по месту нахождения юрлица, жительства ИП.

Кстати говоря! Минфин предлагает повысить НДПИ в 2020 году. Такая мера, по мнению чиновников, поможет удерживать цены на бензин на приемлемом для потребителей уровне.

Методики и пример расчета

Расчет НДПИ по количеству добытого полезного ископаемого ведется ограниченно: по газу, углю, нефти, в других случаях база налога будет стоимостной. Количество определяется прямо либо косвенно.

Прямой метод используется там, где можно полагаться на показания измерительных приборов, учитывающих количественную добычу. К ним нужно добавить фактические потери при добыче. Фактические потери определяются разницей между расчетным показателем добычи и фактическим.

Косвенный метод — расчетный, по содержанию ПИ в продукте добычи. Само по себе минеральное сырье учитывают с помощью приборов. Методика расчетов закрепляется в ЛНА. Ее нельзя изменить в течение всего срока добычи, если не меняются технологические характеристики добычи. Как рассчитывать НДПИ по количеству, говорится в ст. 338, 339 НК.

Стоимость ПИ определяется для расчета налога по реализационным ценам, с учетом субсидий или без них. Субсидии фигурируют в расчетах у добытчиков, которые их фактически получают. Данные методики применяются, если в отчетном месяце у добытчика была продажа.

Другой расчетный способ. Он применяется, если в отчетном месяце продажи отсутствовали.

Способы определения стоимости характеризует ст. 340 НК РФ:

- Стоимость добытого ПИ = кол-во добытого ПИ*стоимость единицы добычи ПИ.

- Стоимость единицы добычи ПИ = выручка / объем реализации или Стоимость единицы добытого ПИ = расчетная стоимость / объем добычи.

Расчетная стоимость ПИ исчисляется по данным НУ, по той же методике, что и база налога на прибыль. Учитываются прямые и косвенные издержки.

Пример (условный) расчета по стоимости. Фирма добывает строительный песок.

Субсидий она не имеет. В прошедшем периоде у нее была реализация. Организация уплачивает НДС в бюджет. Добыча за период составила 50000 т., из них реализация — 35000 т. Цена реализации — 300 руб./т. Затраты по доставке песка — 150000 руб.

Расчет:

- 300 / 1,2 = 250 руб./т — цена продажи без НДС.

- 35000 * 250 = 8750000 руб.

- 8750000 – 150000 = 8600000 руб. — выручка.

- 8600000 / 35000 = 245,71 руб. — стоимость одной добытой тонны.

- 245,71 * 50000 = 12285500 руб. — база НДПИ.

- 12285500 * 5,5% = 675702,50 руб. — НДПИ.

Примечание: ставка 5,5% установлена ст. 342 п. 2 пп. 4.

Особенности налогообложения отдельных полезных ископаемых

Приведем некоторые нюансы исчисления налога, поясняющие применение статей гл. 26 НК РФ.

Нефть

Облагается налогом очищенная от воды, солей, стабилизированная (сырая нефть, не закипающая при нормальных значениях давления и температуры). Применяется специфическая ставка, за тонну. Она уточняется умножением на коэффициент цены — Кц, описывающий изменение мировых нефтяных цен. Кц публикуется в информационных письмах ФНС. Например, в мае текущего года применялся коэффициент 13,9764 (док. СД-4-3/11375 от 13/06/19 г.), и налоговая ставка нефти 919 руб. за т. корректировалась исходя из него. Скорректированная ставка составила 12844,3116 руб./т.

Можно исчислить значение коэффициента самостоятельно, применяя формулу

Кц = (Ц — 15) x Р / 261, где Ц – средняя цена нефти «Юралс» в долл. за баррель, Р — средний курс доллара.

В расчете участвует и сложный показатель, учитывающий особенности нефтедобычи, – Дм. Его расчету посвящена отдельная статья НК – 342.5. Дм уменьшает полученное при умножении ставки и Кц значение.

Газ и конденсат

Берется в расчет твердая ставка. Она умножается на показатель Еут – значение единицы условного топлива и Кс – коэффициент, показывающий степень сложности добычи указанных ПИ.

Если говорить о конденсате газа, то применяется еще и показатель Ккм – корректирующего характера – ставку по конденсату необходимо умножить на него. Расчеты по природному газу предполагают, что произведение базовой ставки, Еут и Кс увеличивается (суммированием) на показатель транспортных затрат Тг.

Методики расчета и пояснения к ним можно найти в ст. 342.4 НК. Как уже отмечалось, по газу, конденсату и нефти могут применяться ставки 0% согласно ст. 342-1 НК.

Уголь

Ставка по нему в рублях за тонну, учитываются и дефляторы — коэффициенты, устанавливающиеся приказами Минэкономразвития поквартально, по разновидностям углей.

НДПИ можно уменьшить на затраты, касающиеся охраны труда (ст.343.1 НК). Они берутся как налоговый вычет по НДПИ или входят базу по налогу на прибыль (гл. 25 НК). Указанная статья предполагает применение коэффициента Кт при исчислении предельного вычета по налогу. Он учитывает насыщенность пласта метаном и степень опасности самовозгорания угля. Расчет показателя делается по правилам, утверждаемым Правительством (№462 от 10/06/11 г.). Сумма налога умножается на этот коэффициент, по местам добычи ПИ. Предельная величина Кт — 0,3.

Драгметаллы

Они учитываются согласно:

- ФЗ-41 от 26/03/98 г.«О драгметаллах»;

- правительственному постановлению №731 от 28/09/2000 г.

В указанных документах содержатся правила учета, хранения этого вида ПИ, подготовки отчетности по ним. Добытые драгметаллы оцениваются исходя из реализационных цен на химически чистый металл (без НДС), уменьшенных на затраты по очистке от примесей, доставки до потребителя.

Если в текущем периоде информация о ценах отсутствует, берутся расчеты за предыдущие месяцы. Стоимость единицы добытого ПИ определяется с учетом доли химически чистого драгметалла в единице добытого ПИ и стоимости единицы очищенного металла.

Иными словами, стоимость единицы добытого ПИ = доля чистого металла в добытом ПИ (в нат. измерителях) * стоимость проданного чистого металла (исключая НДС) – затраты на очистку (аффинаж) – транспортные издержки /количество проданного металла.

Налоговая база – стоимость добытого драгметалла, рассчитывается умножением стоимости единицы добытого ПИ на объем его добычи. Особенности исчисления отражают ст. 339 (п. 4, 5), 340 (п. 5) НК РФ.

При расчетах может использоваться коэффициент территории добычи (Ктд). Его размеры определяют ст. 342.3, 342.3-1 НК РФ. Ктд связан со статусом территории опережающего экономразвития и резидентами-добытчиками на этих территориях (ФЗ-473 от 29/12/14 г.) либо со статусом участника инвестиционного проекта в регионе (ст. 25.8 НК РФ).

Подведем итоги

- НДПИ предполагает отдельный расчет по каждому ПИ.

- База налога рассчитывается чаще всего по стоимости добычи полезного ископаемого, с применением процентных ставок НДПИ.

- Расчет налога по количеству добытого, твердые ставки применяются в отношении ограниченного числа наименований ПИ.

- Расчетные методики и нюансы НДПИ подробно изложены в гл. 26 НК РФ.

Источник

Дата публикации: 20.03.2020

О налоге на добычу полезных ископаемых

Дата письма: 18.03.2020

Номер: СД-4-3/4660@

Вид налога (тематика): Налог на добычу полезных ископаемых

Статьи Налогового кодекса:

Статья 342.5

Вопрос:

О порядке расчета коэффициента КАБДТ при определении величины показателя Дм в целях исчисления налога на добычу полезных ископаемых при добыче нефти налогоплательщиками, не осуществляющими производство бензина и (или) дизельного топлива

Ответ:

Федеральная налоговая служба рассмотрела с письмо Управления ФНС России по Оренбургской области от 27.02.2020 № 03-40/03/03073@ о порядке расчета показателя, характеризующего особенности добычи нефти (Дм) в целях исчисления налога на добычу полезных ископаемых (далее – НДПИ) и сообщает следующее.

В соответствии с подпунктом 9 пункта 2 статьи 342 Налогового кодекса Российской Федерации (далее – Кодекс) налоговая ставка по НДПИ при добыче нефти обессоленной, обезвоженной и стабилизированной (за исключением нефти, добытой на участках недр, в отношении которой в течение всего налогового периода исчисляется налог на дополнительный доход от добычи углеводородного сырья) умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц). Полученное произведение уменьшается на величину показателя Дм, характеризующего особенности добычи нефти. Величина показателя Дм определяется в порядке, установленном статьей 342.5 Кодекса.

На основании пункта 1 статьи 342.5 Кодекса показатель Дм рассчитывается по формуле: Дм = КНДПИ x КЦ x (1 — КВ x КЗ x КД x КДВ x ККАН) — КК — КАБДТ — КМАН x СВН,

где коэффициент КАБДТ определяется в порядке, установленном пунктом 11 данной статьи Кодекса.

Из пункта 11 статьи 342.5 Кодекса следует, что коэффициент КАБДТ определяется по формуле: КАБДТ = НАБ x ИАБ + НДТ x ИДТ + НБУГ,

где коэффициенты НАБ и НДТ, характеризующие надбавки за автомобильный бензин и дизельное топливо, устанавливаются с 01.01.2020 включительно равными 105 и 92 соответственно;

ИАБ и ИДТ — бинарные коэффициенты для автомобильного бензина и дизельного топлива, которые могут принимать значения равные 0 или 1;

коэффициент НБУГ, характеризующий надбавку за изменение механизма демпфера с 2020 года на период до 31.12.2019 включительно принимается равным 0, а начиная с 01.01.2020 определяется по формуле: НБУГ = (НК_ДЕМП — СК_ДЕМП) x (37,5 / 484) + ДДВ_АБ x (2 / 484) + ДДВ_ДТ x (3,7 / 484) — 124, в которой значимые показатели установлены в пункте 11 статьи 342.5, пункте 27 статьи 200 Кодекса и публикуются на официальном сайте в сети «Интернет» федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору за соблюдением законодательства в сфере конкуренции на товарных рынках, защиты конкуренции на рынке финансовых услуг, деятельности субъектов естественных монополий и рекламы.

При этом в пункте 11 статьи 342.5 Кодекса отсутствует условие при котором налогоплательщики НДПИ, не осуществляющие производство бензина и (или) дизельного топлива применяют коэффициент КАБДТ в размере равном 0 (нулю).

В этой связи, налогоплательщики НДПИ при добыче нефти, не осуществляющие производство бензина и (или) дизельного топлива, при определении величины показателя Дм, в целях исчисления НДПИ, обязаны рассчитывать коэффициент КАБДТ, с учетом всех его составляющих показателей

в общеустановленном порядке, согласно пункту 11 статьи 342.5 Кодекса.

Данная позиция согласована с Минфином России (письмо от 16.03.2020 № 03-06-05-01/19557)

Действительный государственный советник

Российской Федерации 2 класса

Д.С.Сатин

Источник

Он регулируется Налоговым кодексом, 26 главой. Все богатства природы, которые находятся на территории страны, находятся в государственной собственности. Поэтому добывать их без ведома правительства нельзя. Сначала получают разрешение, после получения которого предприниматель становится на учет как налогоплательщик.

Налог НДПИ должны выплачивать все предприятия, задействованые в этой отрасли. Благодаря ему средства за использование природных богатств используют на благо населения России и государства. Налог планируют повышать, но это может негативно повлиять на скорости добычи ископаемых. При несвоевременной выплате соответствующих сумм полагается штраф. Если организация не может вовремя рассчитаться, то есть возможность продлить срок выплаты налога, но для этого нужны веские причины.

Что такое НДПИ

Что такое НДПИ простыми словами – это главная статья расходов нефтегазового бизнеса. За каждую тонну добытой продукции должны выплачивать государству определенную сумму. Все деньги отправляют в федеральный бюджет.

Отвечая на вопрос, НДПИ — какой налог федеральный или региональный, то можно сказать, что налог НДПИ – это прямой федеральный налог, который взимается с недропользователей. Он является основным инструментом налогообложения добывающих отраслей.

Общая характеристика налога на полезные ископаемые показывает, что с его помощью средства за использование природных богатств перераспределяют и направляют в пользу граждан и всей страны.

Кто является плательщиком

Какие организации обязаны вести отчисления? Налог на добычу полезных ископаемых (кратко НДПИ) должны платить предприятия, которые:

- работают на участках, находящихся на территории страны и предоставленных в пользование налогоплательщику;

- используют продукцию, полученную из отходов добывающего производства, если на извлечение есть лицензия;

- добывают полезные ископаемые за пределами страны на участках, арендуемых у других государств или находящихся под юрисдикцией России.

Налогоплательщиками налога на добычу полезных ископаемых признаются все организации, которые получили лицензию и на ее основании осуществляют свою деятельность.

Налоговые ставки для расчета показателя

Все ставки выражены в процентах и рублях. К некоторым из них применяют коэффициенты. Ставка зависит от:

- колебания цен;

- способа и уровня сложности добычи;

- характеристик территории, на которой находится месторождение;

- колебаний цен на мировом рынке;

- степени выработанности месторождения.

Все коэффициенты действуют для определенных видов природных богатств. Они имеют конкретное значение или рассчитываются дифференцировано. Первые меняются в течение года.

Ставка НДПИ может снижаться:

- если предприниматель за собственные средства ищет месторождения (ведети геологоразведку полезных ископаемых). В этом случае показатель ниже на 30%;

- при добыче в Магаданской области налог ниже на 40%. Но это не относится к углеродным и общераспространенным ископаемым.

Ставки, выраженные в процентах, или адвалорные определяют стоимость полученной из недр земли продукции. Налог на добычу полезных ископаемых ставка а в рублях – это специфические ставки за количество добытого.

Справка: Адвалорные ставки — определяются в процентах от таможенной стоимости товаров.

Ставка НДПИ = R x Кц – Дм

- где R – базовая ставка НДПИ (919 рублей в 2017 году);

- Кц – коэффициент, характеризующий динамику мировых цен на нефть,

- Дм – показатель, характеризующий особенности добычи нефти и определяемый в порядке, установленном ст. 342.5 НК РФ (см. себестоимость добычи нефти).

Дм = Кндпи x Кц x (1 — Кв x Кз x Кд x Кдв x Ккан) — Кк,

- Кндпи равно 530 — с 1 января по 31 декабря 2015 года включительно, 559 — на период с 1 января 2016 года;

- Кц — коэф-т, характеризующий динамику мировых цен на нефть (п. 3 ст. 342 НК РФ);

- КВ – коэффициент, характеризующий степень выработанности конкретного участка недр,

- КЗ — коэффициент, характеризующий величину запасов конкретного участка недр,

- ККАН — коэффициент, характеризующий регион добычи и свойства нефти,

- КД — коэфф., характеризующий степень сложности добычи нефти,

- КДВ — коэфф., характеризующий степень выработанности конкретной залежи углеводородного сырья,

- Кк — устанавливается равным 306 на период с 1 января по 31 декабря 2017 года включительно, 357 — на период с 1 января по 31 декабря 2018 года включительно, 428 — на период с 1 января по 31 декабря 2020 года включительно, 0 — с 1 января 2021 года (источник: pravobez.ru).

Период, порядок и условия взимания платежей

Плательщиками налога должна выплачиваться определенная сумма за календарный месяц (месяц — в данном случае налоговый период). В конце месяца проводят расчеты по каждому виду и деньги выплачивают в бюджет в зависимости от места расположения участка.

Оплата должна осуществляться не позже 25 числа месяца, следующего за истекшим налоговым периодом. Порядок и условия выплат за пользование недрами регулирует Правительство РФ.

Декларация по НДПИ предоставляется соответствующим органам по месту нахождения предприятия или проживания индивидуального предпринимателя. Предоставить документ нужно в бумажном или электронном виде.

Срок уплаты НДПИ определены статьей 344 НК РФ, но налогоплательщик может скорректировать их на законных основаниях. Важно не только вносить оплату вовремя, а и отчитываться об этом с помощью декларации.

По НДПИ сроки подачи декларации и оплату можно перенести на 3 года в случае, когда у предпринимателя возникли серьезные финансовые трудности. Но должны быть гарантии на то, что он все же рассчитается с бюджетом.

КБК НДПИ 2019 для юридических лиц утверждены приказом Минфина РФ. В кодах бюджетной классификации (КБК) указаны также проценты, штрафы и пени по НДПИ КБК.

Налоговая база для НДПИ

Налоговая база – это:

- Количество полезных ископаемых (далее — ПИ), которые подверглись добыче. Это относится к предприятиям, занимающимся природным газом, нефтью, газовым конденсатом, кроме добытых на новых морских месторождениях, углем, многокомпонентными рудами, которые получают на участках в Красноярском крае.

- Стоимость добытых ПИ. Если занимаются нефтью, природным газом, газовым конденсатом на новых морских месторождениях и другими полезными веществами.

Стоимость зависит от цен на реализацию, цен без учета субсидий, расчетной цены продукции.

Формулы расчета

Расчет осуществляется так:

- Чтобы узнать стоимость, нужно общее количество ПИ умножить на стоимость единицы.

- Для определения цена на единицу ПИ выручку от реализации делят на количество реализованного ископаемого.

- Выручка от реализации полезных ископаемых = цена без учета НДС и акциза – сумма расходов налогоплательщика на доставку ископаемого.

Заниматься расчетом налоговой базы должен сам предприниматель. Необходимы данные для каждого элемента.

Пример для расчета НДПИ при добыче нефти в 2019 году

НДПИ рассчитывается и уплачивается налогоплательщиками ежемесячно. Для этого Федеральная налоговая служба раз в месяц публикует данные, необходимые для расчета НДПИ при добыче нефти. В сообщении ФНС от 18.06.2019 ведомство отмечает, что расчет налоговых отчислений за период июнь 2019 года следует выполнять на основе следующих показателей:

- средний уровень цен нефти сорта «Юралс» на рынках нефтяного сырья в июне 2019 года составил 62,37 долларов за баррель;

- среднее значение курса доллара к рублю, устанавливаемого ЦБ РФ, за все дни налогового периода — 64,2314 руб. за доллар.

- значение коэффициента Кц — 11,6576.

Прямые и косвенные расходы

Определение расчетной стоимости осуществляется с учетом:

- Прямых расходов. Ими называют все траты на оплату труда, использование средств для добычи, размеры страховых взносов.

- Косвенных расходов. Это средства, потраченные на ремонт техники, освоение природных ресурсов, ликвидацию основных средств, которые выводятся из эксплуатации, консервацию и расконсервацию производственных мощностей и прочие.

Чтобы получить данные о показателе, нужно из общего размера расходов выделить ту часть, которая соответствует добыче определенного вещества.

Сумма налоговых отчислений

НК РФ налог на добычу полезных ископаемых рассчитывается в соответствии с пунктом 1 статьи 343.

Формула НДПИ следующая:

налог = налоговая база * ставка налога

Расчет нужно проводить с соблюдением таких правил:

- Учитывать нужно каждое месторождение и все виды добытых ПИ по отдельности.

- Методы расчета должны быть закреплены в учетной политике плательщика за год. Заменить метод можно только в конце года.

- Расчет НДПИ осуществляется с учетом сырья, прошедшего полный технологический цикл.

- Для некоторых элементов применяют повышающие и понижающие коэффициенты.

Как рассчитать НДПИ, чтоб не ошибиться с оплатой налога? Все изменения в правилах расчета отображаются на официальном сайте налогой.

Пример:

Расчет НДПИ на песок должен проводиться с учетом:

- Актуальности ставки для песка. Его позиционируют, как неметаллическое сырье.

- Критериев расчета базы, определенных в статье 340 НК РФ.

Для получения нужной суммы, первый показатель умножают на второй.

Также ключевыми показателями в расчете НДПИ НК РФ являются количество добытого и проданного товара, расходы на доставку и размеры НДС. Немаловажно и то, участвует ли организаций, разрабатывающая и реализующая данные ресурсы в региональном инвестпроекте и получает ли субсидии от государства.

Порядок исчисления

Сумму налога исчисляют, как соответствующую налоговой ставке процентную долю налоговой базы. Данные для расчета НДПИ собирают по итогу каждого налогового периода по каждому ископаемому. Оплату нужно проводить по месту нахождения каждого участка.

При этом сумму должны рассчитывать исходя из доли полезного ископаемого, добытого на определенном участке в совокупном количестве добытого вещества определенного вида.

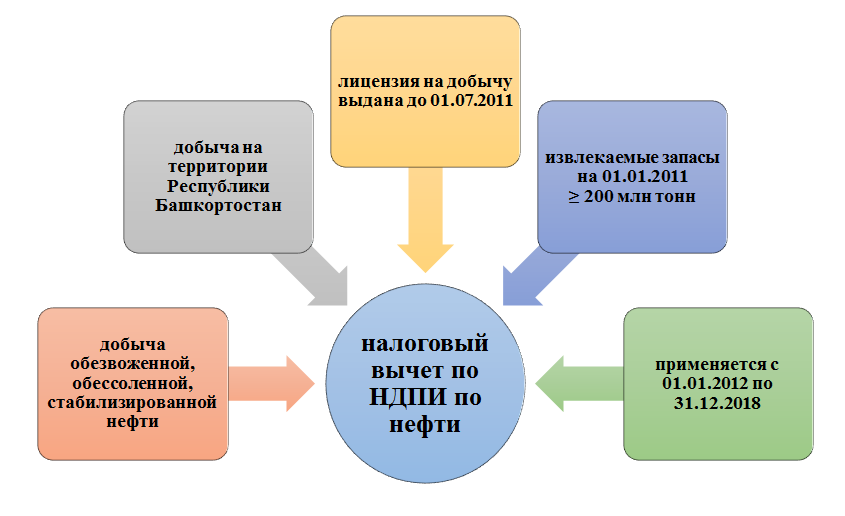

Налоговый вычет при добыче нефти

С 1 января 2018 года налоговый вычет предоставляется и при добыче нефти на участках недр, расположенных полностью в границах Нижневартовского района Ханты-Мансийского автономного округа — Югры, лицензия на пользование недрами которых выдана до 1 января 2016 года и начальные извлекаемые запасы нефти каждого из которых составляют 450 миллионов тонн или более по состоянию на 1 января 2016 года.

Сумма налогового вычета за налоговый период определяется в сумме по названным участкам недр и составляет 2 917 миллионов руб. Право на предоставление данного налогового вычета зафиксировано по 31 декабря 2027 года.

С 1 января прошлого года введены еще 2 вида налоговых вычета:

- вычет, установленный ст. 343.3 НК, РФ при добыче природного газа из всех видов месторождений углеводородного сырья, добытого на участке недр, расположенном полностью или частично в Черном море. Данный вычет можно использовать с 1 января 2018 года по 31 декабря 2020 года;

- вычет, узаконенный ст. 343.4 НК РФ, при добыче газового конденсата из всех видов месторождений углеводородов. Такой вычет применяется при одновременном выполнении трех пунктов:

- добытый организацией-налогоплательщиком газовый конденсат направлен им и (или) иной организацией, зарегистрированной в РФ, обладающей правом владения и (или) пользования и (или) распоряжения в отношении указанного газового конденсата, на переработку на технологическом оборудовании, принадлежащем российской организации;

- из добытого налогоплательщиком газового конденсата на технологическом оборудовании, принадлежащем российской организации, в процессе его переработки получена широкая фракция легких углеводородов;

- факт получения широкой фракции легких углеводородов из добытого налогоплательщиком газового конденсата документально подтвержден. Источник: hpravobez.ru.

Как облагаются налогами добытчики природного газа и газового конденсата

Налоговую ставку умножают на базовое значение единицы условного топлива и на коэффициент, который характеризует степень сложности добычи газа горючего природного и газового конденсата из залежей углеродного сырья.

Расчет НДПИ на газовый конденсат осуществляется с учетом установленного корректирующего коэффициента.

В ходе расчета налоговой ставки по природному газу произведение базовой ставки, показателя базового значения единицы условного топлива и коэффициента сложности добычи суммируют со значением показателя расходов на транспортировку ископаемого.

Расчетная цена реализации газа за пределы территорий государств-участников Содружества Независимых государств или ЦДЗ НДПИ за июль 2019 года составляет 15 552 руб. за 1000 кубов газа без учета налога на добавочную стоимость.

Как облагаются налогами драгоценные металлы

НДПИ при добыче россыпного золота и других драгоценных металлов из рудных, техногенных и россыпных месторождений определяется в соответствии с законодательством РФ о драгоценных металлах.

Оценка стоимости добытых драгоценных ископаемых проводится в зависимости от того, какие у налогоплательщика в соответствующем периоде сложились цены на реализацию химически чистого металла без учета НДС, расходов по добыче и доставке до получателя. От этого зависит ставка НДПИ на серебро, золото и другие металлы.

Если в налоговом периоде не составили цены для реализации чистого драгоценного металла, независимо от того, есть ли полуконцентрат, содержащий драгоценные металлы, расчеты проводятся с учетом цен, которые были сложены в предыдущем или предшествующем ему налоговом периоде.

НДПИ в алмазодобывающей промышленности позволяет полностью пополнить бюджет регионов, в которых добываются эти ископаемые.

Как происходит налогообложение угля

К нему применяется специфическая ставка. Это значит, что оплачивать уголь нужно в рублях за тонну. Ставки устанавливают на каждый вид угля каждые три месяца. При этом учитывают, как поменялись цены на уголь на территории российской Федерации за этот период.

Также используются коэффициенты-дефляторы, применяемые раннее. Их определяют и публикуют в общий доступ.

Законодательство в статье 343.1 Налогового кодекса предусмотрело возможность уменьшить налог, если будут расходы, которые позволят обеспечить всем рабочим безопасные условия.

Владелец предприятия может учитывать это во время расчета суммы налога или указать сумму в виде налогового вычета. Также он должен самостоятельно посчитать размер вычета.

Какие изменения ожидаются

НДПИ в 2019 включен в программу нового налогового режима. Правительство планирует вести для нефтяных компаний налог на прибыль (налог на добавленный доход), который вступает в силу с 1 января 2019 года. Сейчас к объектам налогообложения относится нефть и газ, за которые нефтяные компании платят НДПИ.

Перед тем, как рассчитать отчисления на нефть, учитывают, насколько изменились цены на нефть в мире, истощились ли запасы и объемы добычи.

Одобрение нового налогового режима уже осуществлено Правительством, но размер новой налоговой ставки еще не предусмотрен.

Изменения в НДПИ на нефть будут относиться к месторождениям, расположенным на территории Восточной и Западной Сибири, некоторых месторождения на западе Сибири, которые уже были истощены, а также тех месторождений, для которых выгодно снижение экспортных пошлин.

Министр энергетики утверждает, что этот налог коснется только новых проектов, которые находятся в разработке российских нефтяных компаний.

Министерство финансов убеждено, что если увеличить налоговую нагрузку на нефтяную отрасль, это может негативно повлиять на темпы добычи ископаемых в традиционных районах.

Вопросы по теме

На вопросы по теме отвечает Людмила Дуканич, профессор кафедры международной коммерции Высшей школы корпоративного управления РАНХиГС.

Как рассчитать налоговую базу по НДПИ, если ископаемые, добытые организацией, не были подвержены реализации, а подлежат использованию для дальнейшей переработки?

Налоговая база по НДПИ в случае, если полезные ископаемые, добытые организацией, не реализуются, определяется исключительно исходя из расчетной стоимости добытых полезных ископаемых (подпункт 3 пункта 1 ст.340 НК РФ). В указанной статье не предусматривается другого порядка в зависимости от направления дальнейшего использования добытых полезных ископаемых, в частности, для целей дальнейшей их переработки. Расчетная стоимость добытых полезных ископаемых определяется в соответствии с п.4 ст. 340:

- самостоятельно;

- в соответствии с тем порядком признания доходов и расходов, который налогоплательщик применяет при определении налоговой базы по налогу на прибыль;

- с учетом следующих видов расходов, произведенных налогоплательщиком в налоговом периоде:

— материальных расходов (ст. 254) за исключением расходов, понесенных в процессе хранения, транспортировки, упаковки и иной подготовки;

— расходов на оплату труда (ст. 255) ха исключением оплаты труда работников не занятых при добыче полезных ископаемых;

— суммы начисленной амортизации (ст. 256 – 259) за исключением сумм начисленной амортизации по амортизируемому имуществу, не связанному с добычей полезных ископаемых;

— расходов на ремонт основных средств (ст.260) за исключением расходов на ремонт основных средств, не связанному с добычей полезных ископаемых;

— расходы на освоение природных ресурсов (ст. 261);

— расходы, предусмотренные ст.265 п. 8 и 9 за исключением указанных в этих пункт. расходов, не связанному с добычей полезных ископаемых;

— прочие расходы, определяемые в соответствии со ст. 263, 264 и 269 НК РФ

Кроме этого, в расчетную стоимость включаются косвенные расходы, определяемые в соответствии с порядком, предусмотренным в гл. 25 НК РФ. При определении расчетной стоимости полезных ископаемых не учитываются расходы, предусмотренные статьями 266, 267 и 269.

Должно ли предприятие исчислять и уплачивать НДПИ, если ПИ извлекают из отходов собственного производства, занимающегося добычей природных ресурсов?

Ответ на вопрос зависит от того, подлежат или нет извлечение указанных полезных ископаемых отдельному лицензированию в соответствии с законодательством РФ о недрах. Если да, то полезные ископаемые, извлеченные из отходов (потерь) добывающего производства являются объектом налогообложения по НДПИ ( п.2 ст.336 НК РФ).

Не являются объектом налогообложения полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанного с ним перерабатывающих, если при их добыче они подлежали налогообложению НДПИ в общеустановленном порядке ( п.4 ст. 336). Таким образом, чтобы организации не платить НДПИ, необходимо подтвердить факт, что ранее НДПИ был уже уплачен.

Источник