Образец протокола на срок полезного использования

Файл текстовой версии: 7,9 кб

Открыть документ в галерее:

Текст документа:

Руководитель ________________________________

(наименование организации)

«__» ________ 20__ г.

ПРОТОКОЛ

_____________ N __________

Место составления

заседания комиссии по

проведению амортизационной политики

Комиссия в составе:

председатель: руководитель ___________________________

Ф.И.О.

члены комиссии: главный бухгалтер __________________________

Ф.И.О

_______________________ __________________________

Наименование должности Ф.И.О.

_______________________ __________________________

Наименование должности Ф.И.О.

действующая на основании приказа от «__» _______ 20__ г. N _______, решила:

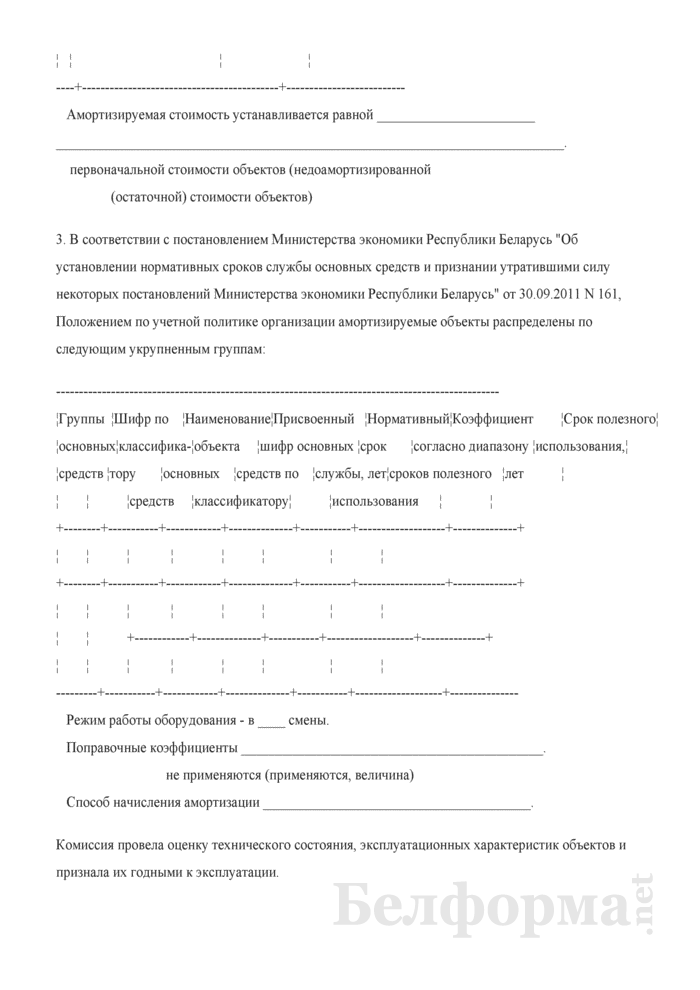

1. Отнести перечисленные ниже объекты к амортизируемому имуществу в составе основных средств, участвующих в предпринимательской деятельности:

2.

—————————————————————————

¦N ¦ Наименование объекта основного средства ¦Первоначальная стоимость ¦

¦п/п¦ ¦ объектов, руб. ¦

+—+——————————————-+————————-+

¦1 ¦ 2 ¦ 3 ¦

+—+——————————————-+————————-+

¦ ¦ ¦ ¦

+—+——————————————-+————————-+

¦ ¦ ¦ ¦

—-+——————————————-+—————————

Амортизируемая стоимость устанавливается равной _______________________

__________________________________________________________________________.

первоначальной стоимости объектов (недоамортизированной

(остаточной) стоимости объектов)

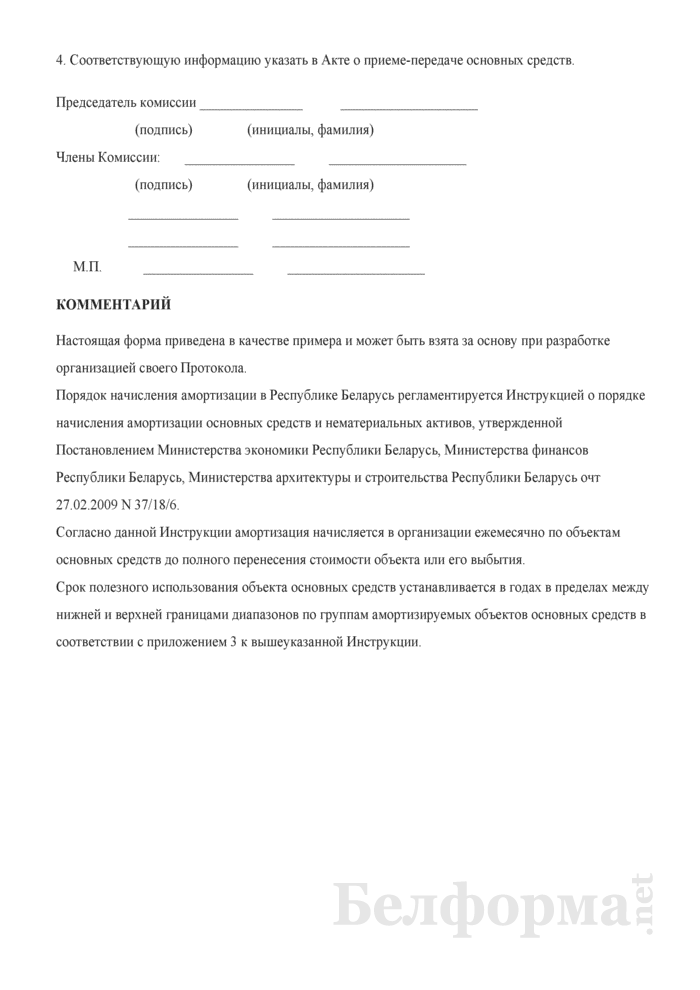

3. В соответствии с постановлением Министерства экономики Республики Беларусь «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» от 30.09.2011 N 161, Положением по учетной политике организации амортизируемые объекты распределены по следующим укрупненным группам:

————————————————————————————————-

¦Группы ¦Шифр по ¦Наименование¦Присвоенный ¦Нормативный¦Коэффициент ¦Срок полезного¦

¦основных¦классифика-¦объекта ¦шифр основных ¦срок ¦согласно диапазону ¦использования,¦

¦средств ¦тору ¦основных ¦средств по ¦службы, лет¦сроков полезного ¦лет ¦

¦ ¦ ¦средств ¦классификатору¦ ¦использования ¦ ¦

+———+————+————+—————+————+——————-+—————+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+———+————+————+—————+————+——————-+—————+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ +————+—————+————+——————-+—————+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

———+————+————+—————+————+——————-+—————

Режим работы оборудования — в ____ смены.

Поправочные коэффициенты ____________________________________________.

не применяются (применяются, величина)

Способ начисления амортизации _______________________________________.

Комиссия провела оценку технического состояния, эксплуатационных характеристик объектов и признала их годными к эксплуатации.

4. Соответствующую информацию указать в Акте о приеме-передаче основных средств.

Председатель комиссии _______________ ____________________

(подпись) (инициалы, фамилия)

Члены Комиссии: ________________ ____________________

(подпись) (инициалы, фамилия)

________________ ____________________

________________ ____________________

М.П. ________________ ____________________

КОММЕНТАРИЙ

Настоящая форма приведена в качестве примера и может быть взята за основу при разработке организацией своего Протокола.

Порядок начисления амортизации в Республике Беларусь регламентируется Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь очт 27.02.2009 N 37/18/6.

Согласно данной Инструкции амортизация начисляется в организации ежемесячно по объектам основных средств до полного перенесения стоимости объекта или его выбытия.

Срок полезного использования объекта основных средств устанавливается в годах в пределах между нижней и верхней границами диапазонов по группам амортизируемых объектов основных средств в соответствии с приложением 3 к вышеуказанной Инструкции.

Приложения к документу:

- Примерная форма протокола заседания комиссии по проведению амортизационной политики.pdf (Adobe Reader)

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов Белоруссии

Что еще скачать по теме «Бухучет»:

- Примерная форма расчета накладных расходов (при расчете тарифов на платную медицинскую услугу)

- Примерная форма регистра налогового учета

- Примерная форма реестра отправленной корреспонденции

- Примерная форма справки о балансовой (остаточной) стоимости

- Примерный образец приказа о назначении ответственных лиц за ведение учета и хранение бланков строгой отчетности

- Примерный расчет определения расчетных должностных окладов руководителей (сводный)

- Примерный расчет определения тарифных окладов руководителей (сводный)

- Примеры записей в бухгалтерском учете

- Примеры заполнения книги кассира за рабочий день и рабочую смену

- Примеры заполнения накладных

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Источник

Сравнить тарифы и цены ⟶

Основания для составления акта ОС-1

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01. С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту.

Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС. Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7.

У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия — инвентарную книгу по форма ОС-6б.

Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС

Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов.

Шаг 2. Приемка-передача объекта. Комиссия принимает объект к учету. Члены комиссии заполняют соответствующие графы акты ОС-1 и подписывают документ.

Шаг 3. Все документы передаются принимающей стороне.

Шаг 4. Главный бухгалтер передающей стороны снимает объект с учета (со счета 01).

Шаг 5. Главный бухгалтер принимающей стороны ставит объект на учета.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации. Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).

Образец заполнения ОС-1 принимающей стороной

При поступлении объекта акт заполняют следующим образом:

Образец заполнения ОС-1 передающей стороной

Выбытие объекта в документе отражают так:

Как составить акт ОС-1 при покупке объекта у физлица

В данном случае компания оформляет документ только для себя в одном экземпляре. При этом не нужно заполнять реквизиты передающей стороны, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал». Ведь приобретение производится не у юрлица, а имущество до момента покупки не имело статуса основного средства.

Кроме того, для подтверждения покупки фирма может применять формы документов, разработанные самостоятельно в части товаросопроводительной документации (в частности, акт закупки у физлица).

Особенности составления ОС-1 при безвозмездной передаче

При безвозмездной передаче имущества, которое уже числилось как основное средство, принимающая сторона получает заполненный дарителем акт ОС-1. В документе уже заполнены соответствующие разделы с данными бухучета передающей стороной (группа амортизации, инвентарный номер и т. д.).

Но для принятия объекта к учету принимающая сторона обязана указать в ОС-1 свои учетные данные. Поэтому она должна оформить дополнительный экземпляр акта на основании акта передающей стороны и технической документации (в частности, техпаспорт, эксплуатационная инструкция и т. п.).

Полученный акт ОС-1 будет являться аналогом документа ТОРГ-12.

Источник

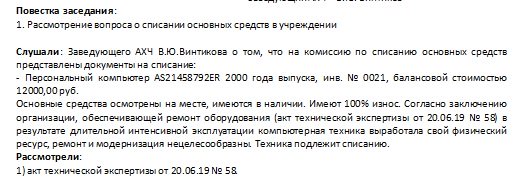

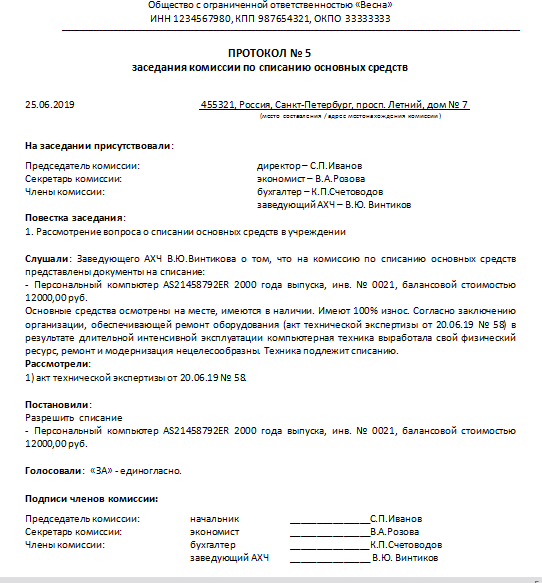

Протокол на списание основных средств — это важный документ бухгалтерского учета, который должен уметь правильно составить любой бухгалтер. Рассмотрим основные нюансы его оформления.

Любая организация, маленькая или крупная, обычно имеет на балансе основные средства (ОС). Даже офисный компьютер, без которого сейчас просто невозможно работать, относится к их категории. Очевидно, что они могут изнашиваться, выходить из строя или подвергаться полному уничтожению. В этом случае происходит их списание. И эту процедуру на протяжении своей деятельности проходят все организации. Чтобы все прошло в соответствии с требованиями законодательства, должен быть оформлен протокол списания основных средств. Что это за документ и как он выглядит?

Порядок списания основных средств в коммерческих организациях

Все имущество предприятия стоит на балансе. Это значит, что оно учтено, задокументировано и участвует в хозяйственном обороте. На объекты основных средств еще и начисляется амортизация. Поэтому, если сломался компьютер, его нельзя просто так взять и выбросить в мусорный бак, даже если компания коммерческая и ее собственники согласны купить новый ноутбук взамен вышедшего из строя. Чтобы списать такое ОС по бухгалтерскому учету, необходимо соблюсти процедуру, предусмотренную нормами Федерального закона о бухучете, Методическими указаниями по учету ОС Минфина России и учетной политикой предприятия. Порядок действий такой:

- Создание специальной комиссии, в состав которой должны входить представители бухгалтерии и лица, ответственные за ОС. Эти работники подпишут протокол заседания комиссии по поступлению и выбытию активов, когда он будет завершен.

- Изучение всех обстоятельств, которые привели к износу, поломке или уничтожению ОС.

- Составление соответствующего заключения.

- Составление акта о списании ОС и проставление соответствующих отметок в учетных карточках.

- Издание соответствующего приказа по организации.

Протокол является документом, служащим основанием для запуска непосредственной процедуры в учете.

Требования к оформлению протокола

В комиссии должно быть как минимум три человека: председатель, секретарь и член (члены). Подписи должны поставить все присутствующие на заседании члены. Кворум составляет не менее двух третьих состава комиссии. Решение они принимают коллегиально большинством голосов. После чего вносят данные:

- о составе комиссии и присутствующих на заседании;

- повестке заседания;

- рассмотренных вопросах и заслушанных докладах;

- итогах голосования;

- принятом по итогам голосования решении.

В конце должны стоять подписи председателя, секретаря и присутствующих членов — именно они подписывают заключение комиссии по списанию основных средств. Рассмотрим, как составить протокол по шагам.

Пошаговое составление протокола

Шаг 1. В шапке документа нужно указать полное наименование организации и ее коды. Кроме того, указывается название документа и его порядковый номер.

Шаг 2. Указываем в документе адрес организации и дату его составления.

Шаг 3. Нужно вписать состав членов комиссии по списанию, которые присутствовали на заседании, с указанием их должностей в компании.

Шаг 4. В основной части нужно описать повестку дня и суть сделанных докладов. Эту часть содержит любой протокол.

Шаг 5. Итоги голосования и суть принятого решения указывают в конце документа.

Шаг 6. Чтобы документ был закончен, его должны заверить подписью все присутствующие должностные лица.

Кроме того, с документом нужно ознакомить всех заинтересованных лиц, которые отвечают за основные средства, подлежащие утилизации. Образец корректно составленного документа выглядит так:

Кстати, протокол списания основных средств в бюджетных учреждениях ничем не отличается от приведенного выше. Его нужно обязательно направить в Федеральное агентство по управлению государственным имуществом или его территориальные органы (п. 51 Постановления Правительства РФ от 16.07.2007 № 447). За неисполнение этого требования предусмотрены штрафные санкции. В коммерческих компаниях достаточно проинформировать о принятом решении списать основные средства собственников бизнеса. Это должен сделать руководитель.

Унифицированной формы протокола о списании ОС не существует. Следовательно, каким будет окончательный вариант документа, каждая компания решает самостоятельно. Для удобства можно воспользоваться шаблоном, данным в приложении к статье.

Источник

Новости и аналитика

Правовые консультации

Бухгалтерский учет в бюджетной сфере

В связи с вступлением в силу с 01.01.2018 Федерального стандарта «Основные средства» требуется ли комиссии по поступлению и выбытию активов оформлять «Протокол заседания комиссии по поступлению и выбытию активов» в случае приобретения (за счет бюджетных или внебюджетных средств учреждения) основных средств у сторонних организаций, в котором определяется срок полезного использования, категория основного средства, признак основного средства, амортизационная группа и т.д.

Если не нужно оформлять данный протокол, то в каком случае необходимо оформлять комиссии по поступлению и выбытию активов «Протокол заседания комиссии по поступлению и выбытию активов» в муниципальном автономном учреждении г. Перми?

В связи с вступлением в силу с 01.01.2018 Федерального стандарта «Основные средства» требуется ли комиссии по поступлению и выбытию активов оформлять «Протокол заседания комиссии по поступлению и выбытию активов» в случае приобретения (за счет бюджетных или внебюджетных средств учреждения) основных средств у сторонних организаций, в котором определяется срок полезного использования, категория основного средства, признак основного средства, амортизационная группа и т.д.

Если не нужно оформлять данный протокол, то в каком случае необходимо оформлять комиссии по поступлению и выбытию активов «Протокол заседания комиссии по поступлению и выбытию активов» в муниципальном автономном учреждении г. Перми?

Рассмотрев вопрос, мы пришли к следующему выводу:

Решение Комиссии о принятии к учету основного средства должно быть оформлено первичным (сводным) учетным документом, унифицированная форма которого утверждена приказом Минфина России от 30.03.2015 N 52н.

В случае если собственником имущества публично-правового образования, на базе которого создано государственное (муниципальное) учреждение, либо локальным актом учреждения установлены какие-либо требования к содержанию и оформлению протоколов Комиссии при принятии к учету объектов основных средств, переход на применение СГС «Основные средства» никак не влияет на порядок оформления указанных протоколов.

Обоснование вывода:

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина России от 31.12.2016 N 257н (далее — СГС «Основные средства»), устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации об основных средствах (результатах операций с ними), раскрываемой в бухгалтерской (финансовой) отчетности. Порядок документального оформления операций по поступлению и выбытию основных средств непосредственно положениями СГС «Основные средства» не урегулирован.

Положения СГС «Основные средства» применяются при ведении бухгалтерского учета основных средств, раскрытии в бухгалтерской (финансовой) отчетности информации об основных средствах (результатах операций с ними), если иное не установлено другими федеральными стандартами бухгалтерского учета для организаций государственного сектора, единой методологией бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством РФ, в частности Инструкций, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н (п. 3 СГС «Основные средства», п. 1 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», доведенных письмом Минфина России от 15.12.2017 N 02-07-07/84237).

Требование о наличии решения комиссии по поступлению и выбытию активов (далее — Комиссия) в целях принятия к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, а также выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации (в том числе в результате принятия решения об их списании), установлено положениями п. 34 Инструкции N 157н. Согласно указанной норме решение Комиссии должно быть оформлено первичным (сводным) учетным документом, унифицированная форма которого утверждена приказом Минфина России от 30.03.2015 N 52н (п. 7 Инструкции 157н, п. 25 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Минфина России от 31.12.2016 N 256н). При этом порядок формирования и работы самой Комиссии, а также порядок оформления документов, подтверждающих обоснованность принятых Комиссией решений, не является предметом регулирования СГС «Основные средства» и Инструкции N 157н.

В случае, если собственником имущества публично-правового образования, на базе которого создано государственное (муниципальное) учреждение, либо локальным актом учреждения установлены какие-либо требования к содержанию и оформлению протоколов Комиссии при принятии к учету объектов основных средств, переход на применение СГС «Основные средства» никак не влияет на порядок оформления указанных протоколов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

20 апреля 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник